Источник - полугодовой обзор банка от 21.06.2021.

Оставлю только тезисы, так как сюда ничего не влезает.

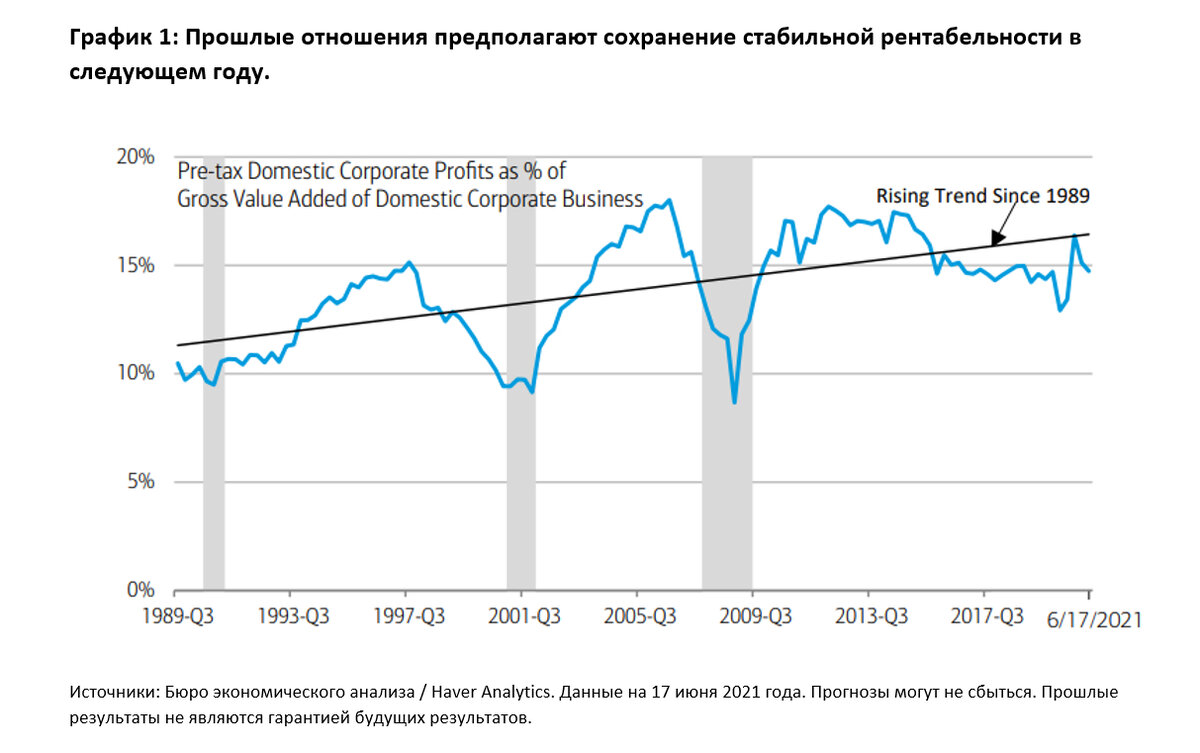

Основная причина страхов, см. график.

Из-за отрицательных текущих реальных процентных ставок, прибыли американских компаний вряд ли значительно снизится, по сравнению с текущими высокими уровнями, до 2023 года, несмотря на ускорение роста заработной платы и другую инфляцию цен на факторы производства.

В сочетании с сильным ростом выручки, который, составит в среднем от 10% до 15% в этом и следующем году, это указывает на перспективы устойчивого роста прибыли и низких расходов по обслуживанию долгов. В результате откаты на фондовом рынке, конечно, будут происходить, но скорее всего останутся просто нормальной коррекцией после беспрецедентной выгоды компаний от завершения пандемии.

С точки зрения инвестиционного портфеля стоит отслеживать скачки доходности облигаций и скачки инфляции, хотя в целом видится более вероятным повышение цен на акции, чем рост спроса на инструменты с фиксированной доходностью.

Пока что можно ожидать, что повышенный диапазон рентабельности американских компаний, вероятно, продлится до конца 2022 года. Ускорение инфляции и давление на бизнес со стороны роста заработной платы, конечно, вызвали беспокойства по поводу политики ФРС, что привело к снижению доходности долгосрочных казначейских ценных бумаг и замедлению роста фондового рынка США в последние месяцы.

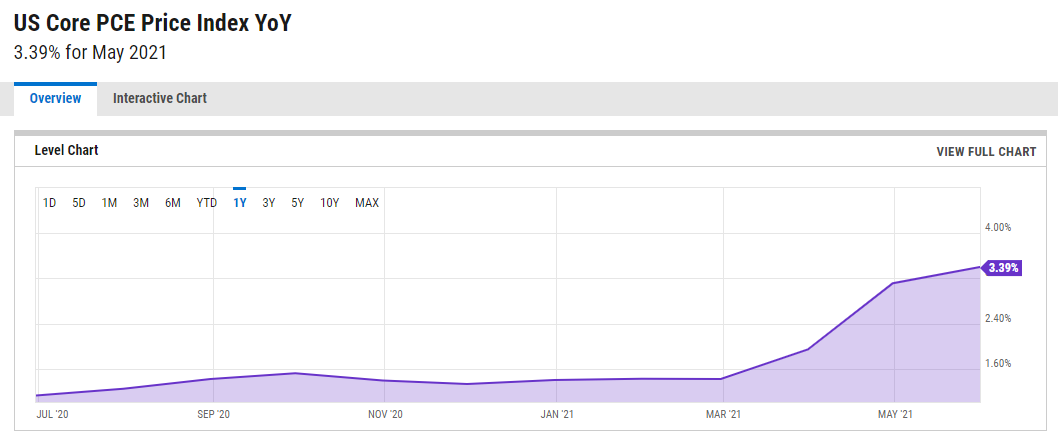

Индекс потребительских цен (CPI) рос по тенденции на 7-10% в годовом исчислении с марта и вырос на 5% в годовом исчислении в мае, что является самым большим месячным ростом в годовом исчислении за 13 лет. Индекс цен производителей на промежуточные товары в мае вырос на 22%, что является самым резким увеличением за год с 1975 года.

Кроме того, по-прежнему широко распространена значительная напряженность в цепочках глобальных поставок, а также, наиболее серьезной проблемой для большинства предприятий стала нехватка рабочей силы.

Действительно, количество свободных вакансий не только достигло 20-летнего максимума в апреле (особенно сильно увеличилось в производстве, досуге / гостиничном бизнесе и транспорте / складском хозяйстве), но и, согласно последнему отчету Бюро статистики труда и отчету Исследования текучести рабочей силы, процент увольнений резко вырос до уровней, намного превышающих те, которые наблюдались за последние 20 лет. Учитывая, что коэффициент занятости (LFPR, Labor Force) снизился и прекратил расти, неудивительно, что сообщения об увеличивающемся давлении на занятость стали повсеместными.

Это отражено, например, в индексе стоимости труда ECI, который показал квартальный прирост на 3,7% в первом квартале, что является максимальным показателем за 15 лет. Хотя это только на 2,7% выше в годовом выражении, условия на рынке труда однозначно предполагают ускорение роста затрат на рабочую силу до 3–4% в следующем году и 5% в 2023 году, что окажется самым высоким показателем за последние 20 лет.

Тем не менее, из-за компенсации долгосрочных эффектов от остающихся отрицательными реальных процентных ставок на сегодняшний день, и других факторов, скорее всего эта траектория роста заработной платы и инфляция производственных затрат вряд ли будут представлять значительные риски для внутренней нормы прибыли компаний в следующие полтора года. Это говорит о том, что ускорение затрат на рабочую силу, вероятно, ограничит прибыли в обозримом будущем, и инфляционные риски в связи с ростом прибылей снизятся.

В целом, говоря о базовом сценарии можно сказать, что прибыли в 2023 году, вероятно, будут находиться в гораздо более узком, умеренном диапазоне, по сравнению с предыдущими циклами до конца 2022 года, увеличиваясь меньше, чем в предыдущих периодах, но только после того, как они снизятся после пандемии, до намного меньших уровней, чем во времена прошлых рецессий, смотрите график.

Отложенный потребительский спрос, операционный левередж (дешевый и доступный кредит) и производительность труда, которые обычно помогают повысить прибыли и выгоды от рецессий, были недооценены, что привело к значительному увеличению прибылей за последний год.

Кроме того, несмотря на рост цен на сырье, отчетный сезон о прибылях и убытках за первый квартал отразил широкую уверенность в предполагаемой способности компаний преодолевать растущие расходы, что является еще одной часто недооцениваемой характеристикой текущего положения.

Анализ показывает, что чтобы существенно снизить внутреннюю рентабельность предприятий по сравнению с текущими уровнями, потребуется резкое повышение реальных процентных ставок, но это может потребоваться только после начала 2023 года. То есть, большое повышение ставок ФРС до этого срока маловероятно, поскольку это будет противоречить целям ФРС в области инфляции и занятости, а также заявленным намерениям по процентным ставкам, которые планировалось оставить как есть на два года.

Ввиду вероятного дальнейшего ускорения инфляции и даже приостановки действий ФРС по выкупу долгов в этом году реальные ставки вряд ли вскоре станут менее отрицательными (и менее адаптированными к текущей ситуации), оказывая поддержку экономическому росту и прибылям по крайней мере до 2023 года.

Снижающаяся занятость также вероятно будет способствовать сохранению структуры прибыли на более высоком уровне, чем в предыдущих циклах. Несмотря на действия ФРС, уровень занятости вряд ли вырастет намного выше 62% (с уровней 61,6% в мае), не говоря уже о том, чтобы вернуться к своему допандемическому пику в 63,4%, - из-за старения населения, страха перед пандемией и путешествиями, отсутствия стимулов к работе и других препятствий.

Важно отметить, что пик этого индекса перед пандемией был намного выше тренда, что является результатом существенных стимулов к работе, введенных после 2016 года, в то время как текущий уровень 61,6%, о котором все переживают, находится точно на линии нисходящего тренда индекса, находящегося в развитии еще с 2000 года.

Если это верная оценка ситуации, то рост занятости, скорее всего, будет в среднем около 350 000 человек в месяц в период с 2021 по 2023 год, что потенциально на 20% меньше, чем недавно предполагалось при пересмотре предпандемического пика индекса занятости в 63,4% к более высоким значениям, что как раз сейчас и заставляет работодателей бороться за работников и повышать заработные платы.

В то же время, однако, снижение индекса занятости указывает на то, что это окажет поддержку нормам прибыли компаний в обозримом будущем, с учетом прошлых корреляций, которые прослеживались ранее.

Важным моментом является рост производительности труда, который удвоился со среднего показателя в 2010–2016 годах всего на 0,7% в год, до 1,5% в среднем в период с 2016 по 2019 год, против гораздо более быстрого недавнего годового роста на 4% в первом квартале 2021 года. Таким образом ожидания устойчивого роста производительности труда находятся сейчас примерно на уровне 3% в год в период с 2021 по 2023 год и предполагает, что рост рентабельности будет компенсировать то, что связано с занятостью и повышением заработной платы.

Цены на сырьевые товары имеют тенденцию к резкому скачку в начале глобального восстановления экономики, поскольку спрос превышает сокращенное предложение, а доллар имеет тенденцию обесцениваться. Однако из-за операционного левериджа и роста спроса, инфляция цен на сырьевые товары в начале цикла имеет тенденцию сопровождаться ростом прибыли.

Также положительным фактором для рентабельности является уверенный рост темпов роста мировой экономики, что отражено в сильном глобальном индексе менеджеров по закупкам (PMI) за май, росте мировой торговли, а также рост опережающих индикаторов наблюдается в странах Организации экономического сотрудничества и развития (ОЭСР) и еще на семи крупнейших развивающихся рынках.

Поскольку прибыль из-за границы очень чувствительна к улучшениям в мировой производственной и торговой деятельности, а также к снижению курса доллара, но не стоит удивляться, увидев, если инициатива перейдет на внешние рынки в 2021 году, помогая увеличить общую прибыль до налогообложения по счетам национального дохода на двузначные числа в 2021 и 2022 годах до новых рекордов.

Merrill Lynch ожидает роста прибыли на 29,4% в 2021 году и на 10,8% в 2022 году, хотя потенциальное повышение налогов остается основным риском ухудшения ситуации.

По мере того, как прогресс в вакцинации увеличивает перспективы открытия границ и рост прибыли по всем направлениям, рост прибылей в открывающихся, более экономически чувствительных областях будет продолжаться.