Эта статья для тех кто хочет начать инвестировать, но в голове пока нет представления как же правильно подойти к этому вопросу.

Я расскажу основные моменты которые нужно знать, чтобы начать инвестировать и пошаговый план, что и в каком порядке делать. Инвестиции это не так и сложно, как кажется на первый взгляд и вы сможете этим заниматься, даже если сейчас у вас нулевые знания в этой области.

В видео формате можно посмотреть на ютубе.

Шаг 0. Выделите деньги на инвестиции.

Итак, вы собрались инвестировать. Давайте начнем с важного вопроса - какую цель вы при этом преследуете. Цель может быть такая, что у вас есть уже некоторая сумма денежных средств и вы хотите чтобы ваши деньги работали, и работали эффективно. Или же вы готовы откладывать деньги с своих доходов и опять же не просто откладывать, а вкладывать их так, чтобы эти деньги работали. Либо и то и другое одновременно.

Но если сейчас у вас нет определенной суммы и деньги с доходов на инвестиции выделять не получается, то инвестирование это не та задача, которую вам нужно сейчас решать. Тогда вам нужно задачу заработка денег и возможно оптимизации расходов, чтобы были свободные средства для инвестиций.

Инвестиции на мой взгляд это не история как поднять денег с нуля. Деньги у вас уже должны откуда-то поступать, причем достаточно будет и в небольшом количестве для начала. Даже если инвестировать небольшими суммами, то за длительное время (10,15,20 или 30 лет) можно создать очень значительный капитал, на проценты от которого вы сможете жить.

Может показаться, что это слишком большие сроки. Но подумайте, а какие у вас альтернативы? Не сделать ничего - не лучшая альтернатива. Тем более, если вы будете увеличить суммы своих инвестиций, то своих целей у вас получится достичь гораздо быстрее.

Шаг 1. Выберите куда инвестировать.

Далее, когда вы уже можете выделить свои деньги на инвестиции перед вами встаёт вопрос, а во что же вкладывать, чтобы ваши деньги работали и приносили вам доход. Давайте посмотрим какие у вас есть варианты.

Очевидный и простой вариант - это банковский депозит. Вы размещаете свои деньги в банке под определенный процент. Процент этот как правило небольшой. На данный момента в 2021 году например это будет примерно 3-5%.

Этот способ вложений надежный (если вы выбираете крупные известные банки) и понятный. Тут особо не требуется в чём-то разбираться кроме вопроса выбора банка и вклада. Однако минусы здесь в том, что доходность низкая. Такая низкая, что вероятно даже не перекроет инфляцию. Хочется использовать свои деньги эффективней. А кроме того ещё есть такой минус, что если вам нужно срочно снять свои деньги, то весь доход от процентов или значительную его часть вы можете потерять, в зависимости от условий банка.

И вот находясь в поиске чего-то более выгодного на начальном этапе важно не пойти неверной дорожкой и не напороться на что-то где вы потеряете свои деньги.

Куда точно не стоит смотреть? На мой взгляд не стоит смотреть в сторону различных компаний предлагающих инвестиции в различные проекты. Поясню подробней. В большинстве случаев компании с низким порогом входа по сумме и с обещаниями высокой доходности являются мошеннические организациями, где вы можете очень просто потерять свои деньги.

Легенда у них как они зарабатывают деньги может какая угодно: и трейдинг, и криптовалюта, и недвижимость и что угодно вообще. Возможно, что вы слышали про такие компании как например финико или "криптовалюта" юми (сейчас на слуху), от таких на мой взгляд лучше держаться подальше. Не стоит вестись на их высокую предлагаемую доходность, у них ваши деньги будут в большой опасности.

Теперь о том в какую сторону можно посмотреть. На мой взгляд, наиболее доступный для начинающих инвесторов вариант это инвестиции через брокерский счёт. В дальнейшем в основном про него и пойдёт.

В чем тут суть: вы можете открыть счёт у брокера и покупать различные активы - акции, облигации и ETF-фонды. Это доступно всем и причем с небольшой суммы. А доходность можно получать уже значительно больше чем уровень инфляции. Доходность тут будет зависеть от уровня ваших знаний, чем он выше, тем более высокую доходность можно получать.

Многих от инвестиций останавливает то, что кажется что сложно и нужно разбираться, отслеживать какие-то непонятные графики. Но на самом деле даже с минимальным набором знаний можно делать нормальную доходность, гораздо более интересную чем ставка банковского депозита. А если развиваться в этой области, то с ростом вашей компетентности можно рассчитывать и на большее.

Что касается других областей, то вполне возможно найти приличные варианты и помимо инвестиций через брокерские счета. Но на мой взгляд лучше смотреть на все это с долей скептицизма, чтобы не быть обманутым различными сомнительными организациями.

Возможности есть например в сфере недвижимости. Существуют различные стратегии по которым вы можете сделать себе прибыль выше уровня инфляции. Однако тут зачастую вам потребуется уже какой-то достаточно внушительный капитал, чтобы проводить свои манипуляции. Ну и разбираться в этой области тоже нужно хорошо, чтобы не сделать глупостей, в особенности когда речь идет о крупных суммах.

Также, возможности есть в области приобретения интернет активов. Суть такая, что вы можете купить например сайт или какой-то другой ресурс где есть посещаемость и размещается реклама. И вот от рекламы вы можете получать пассивный доход. В этой области тоже нужно разбираться. При этом порог входа уже будет ниже чем в недвижимости, однако все равно чтобы купить какой-то один нормальный интернет ресурс придется потратить 200-300 тыс. рублей и более.

Отдельно хочется сказать и по поводу вложений в криптовалюту. Если посмотреть на последние лет 10, то это был фактически самый доходный вид вложений. Доходнее чем фондовый рынок и чем большинство бизнесов. Потенциал для роста крипторынка на мой взгляд еще остался.

Криптовалюты область рискованная, но мое мнение что как часть портфеля ее можно держать из-за высокого потенциала роста. Кроме того, купить криптовалюту сейчас очень просто, вы можете это сделать зарегистрировавшись на криптобирже. Большого количества специальных знаний от вас не потребуется.

Также, одно из интересных направлений вложений - это реальный бизнес. Тут вы напрямую можете получать доход от предпринимательской деятельности и эта доходность уже может быть значительной. Проблема только в том, что чтобы вложиться в реальный бизнес нужна также крупная стартовая сумма. Даже в небольшие и рискованные проекты как правило нужна крупная сумма для старта. Зайти на несколько десятков тысяч или даже сотен тысяч рублей вряд ли получится.

Но хорошая новость в том, что вы все-таки можете инвестировать даже в крупный бизнес очень небольшими суммами от нескольких тысяч рублей. Для этого вам нужно только купить акции через брокерский счет. А это фактически сейчас доступно каждому.

Вот мы вкратце рассмотрели некоторые возможные варианты куда можно вкладывать свои деньги. Это из основного, но этот перечень не исчерпывающий, конечно. Если вам известны другие неплохие и надежные варианты, куда можно вкладывать и получать с этого неплохой доход, то можете написать об этом в комментариях. Или можете рассказать о том, какими способами вы бы хотели воспользоваться начиная вкладывать свои деньги, а может и уже что-то пробовали. Но про сомнительные компании писать не нужно.

Шаг 2. Выбор брокера и открытие брокерского счета.

Итак, мы рассмотрели некоторые варианты, которые у вас есть в плане выбора того, куда можно инвестировать на старте. А сейчас давайте посмотрим более подробно на инвестиции через брокерский счет, как на один из наиболее доступных вариантов на старте.

Сначала вам нужно определиться с брокером. И тут выбор во многом зависит от того, какие инструменты вы планируете и с какой суммы планируете начинать инвестиции. По поводу инструментов куда вкладывать мы более подробно поговорим на следующем шаге. А пока достаточно знать следующее.

Брокеры бывают российские и международные. Российские брокеры предоставляют вам доступ к различным российским активам, которые торгуются на Московской бирже. Это в основном акции и облигации российских компаний. Но среди них есть и фонды акций и облигаций, причем не только российских, но и многих зарубежных, например американских или китайских и не только.

Когда вы выбираете брокера, то обязательно убедитесь, что он является участником торгов на Московской бирже. Чтобы не связаться с какой-то левой непонятной компанией. Список участников есть на сайте самой Московской биржи.

Все участники торгов строго следуют требованиям законодательства и какая-то возможность мошенничества тут сводится фактически к нулю. Если у вас есть опасения по поводу того, а не пропадут ли деньги, то можете изучить то, как устроена работа Московской биржи.

Помимо доступа к Московской бирже российские брокеры также предоставляют доступ и к Санкт-Петербургской бирже. А на Санкт-Петербургской бирже торгуются уже не российские, а зарубежные активы. Например там вы уже можете купить достаточно большое количество различных известных американских акций за доллары. Но все-таки это будет далеко не полный перечень того, что есть на американском фондовом рынке, а там многое есть интересных инструментов.

Некоторые российские брокеры предоставляют доступ и более к широкому набору зарубежных активов, но как правило тут уже нужно иметь статус квалифицированного инвестора, то есть иметь определенное количество миллионов на счету или высокие торговые обороты или сертификаты по фондовому рынку.

Иной вариант вариант как можно получить доступ к широкому зарубежному рынку - это открытие счета у международного брокера. Например, я открыл счет у брокера из США Interactive Brokers, начальная сумма с которой можно открывать от 2000$.

На начальном этапе мне кажется, что вполне достаточно будет и одного счета у российского брокера, а международный брокер, это то, к чему можно придти со временем. У многих инвесторов замечаю, что часто открыто два счета. У меня например тоже открыто два счета у российского брокера Открытие и у брокера США Interactive Brokers.

При выборе брокера хорошо изучите возможные варианты и особое внимание уделите комиссиям. Они могут варьироваться в зависимости от начальной суммы. Например, Открытие Брокер на мой взгляд с точки зрения комиссий подойдет вам уже если ваш стартовый капитал уже от 300-400 тыс. рублей. А в остальном брокер отличный. Я пользуюсь уже более 3-х лет мне все нравится, могу рекомендовать.

При небольших начальных суммах вам лучше подойдет брокер Тинькофф или ВТБ. Могу их также рекомендовать. Тинькофф Инвестиции хорош тем, что там очень понятный простой интерфейс, сам им пользовался и иногда до сих пор иногда им пользуюсь, когда нужно посмотреть информацию по каким-то акциям, например. А ВТБ лучше с точки зрения торговых комиссий, тоже есть достаточно большое количество положительных отзывов.

В любом случае при открытии счета лучше изучить всю информацию самому, насколько вам подходит брокер. После того как вы сделали свой выбор, вы заходите на сайт брокера и открываете брокерский счет.

Шаг 3. Определиться со стратегией инвестиций

Дальше, после того как откроете брокерский счет, вам нужно определиться с тем, во что именно вы будете вкладывать. И основные варианты тут это облигации, акции и ETF-фонды. Причем для покупки какого-то одного инструмента зачастую вам достаточно всего нескольких тысяч рублей, а иногда и меньше.

Если вы вкладываете в облигации, то тут вы можете получить доходность примерно сопоставимую с доходностью по банковским депозитам, возможно на несколько процентов выше. Это зависит от эмитента облигаций, того кто их выпускает. У государственных облигаций одна доходность, у облигаций крупных известных компаний другая. А у новых и мало известных компаний она может быть в целом очень высокой. Но тут уже появляются риски дефолта компании и потери своих денег.

В случае с облигациями вы получаете фиксированный процент доходности, который известен вам заранее. Эта доходность также зависит и от срока размещения облигаций. Как правило облигации на более долгий срок будут более доходными. Причем, в отличии от депозита в банке, облигацию вы можете продать в любой момент и сохранить полученную прибыль, даже если прошел например всего месяц или даже меньше.

Но все же если смотреть только на облигации, то по уровню доходности это не так интересно. Это всегда фиксированный процент и сравнительно не очень высокий. А если высокий, то как правило это большие риски потери своих средств, либо нужно очень хорошо разбираться в том, что за эмитент выпускает облигацию.

С акциями в плане доходности дело обстоит более интересно. Фактически покупая акции вы покупаете себе долю в бизнесе компании и будете участвовать в процессе получения прибыли от ее деятельности.

Выплата прибыли акционерам проводится в форме дивидендов, которые начисляются например один раз год, но могут и чаще, в зависимости от дивидендной политики компании. Размер дивидендных выплат также зависит от дивидендной политики. Некоторые компании вообще не платят дивиденды, направляя все свои деньги в развитие компании, а некоторые компании направляют на них большую часть своей прибыли.

Доходность при этом может быть выше чем текущие доходности по депозитам и облигациям. Для российских акций это может быть и 5, и 7, и 10%. И даже больше. Но вообще говоря эта доходность не гарантируется, все зависит от того, как идут дела в бизнесе.

Кроме дохода в виде выплаты дивидендов, вы также можете получить еще и прибыль от роста курса акций. То есть купили по одной цене, а если далее на акции есть спрос, то цена может вырасти и торговаться уже по другой цене. И если вы продадите акции, то у вас будет прибыль. Кстати купить и продать акцию на бирже вы можете в любой момент когда работает биржа, чтобы очень удобно. В реальном бизнесе так не получится.

Курс акций за год вполне может вырасти и на 20, и на 30, и на 50, и на 100% и даже больше. Но может и не вырасти, а может даже и упасть. Сложность в том, чтобы выбрать правильные акции и в правильной пропорции.

И эта задача уже требует большого числа знаний и навыков. Чтобы понимать какие акции на данный момент перспективные нужно разбираться немного и в фундаментальном анализе показателей компании, и в отчетности, и в экономике в целом и в текущих трендах и в том, как может повести себя толпа на рынке. Чтобы освоить эти навыки на высоком уровне нужны годы практики и тут практически нет предела совершенству.

Но что же делать тем, кто только начал инвестировать и не имеет соответствующих навыков? Вы можете либо найти людей, у которых уже есть соответствующий опыт и навыки. Либо можете начать осваивать все самостоятельно методом проб и ошибок. Либо начать с варианта, который вообще не требует особых усилий, но при этом достаточно прибыльный - это инвестиции в фонды акций.

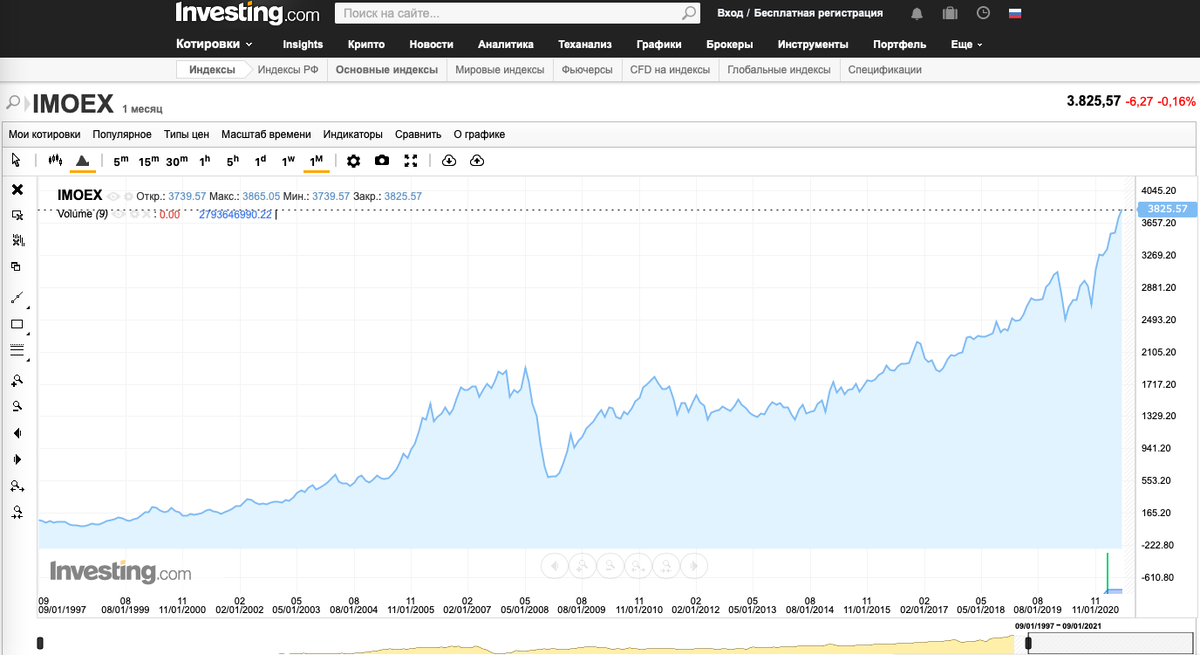

В большинстве своем курс акций наиболее крупных и известных компаний со временем растет больше чем падает. Ну, не считая конечно каких-то кризисных времен. Наиболее крупные компании в стране включаются в индексы. Индекс это некоторый средний показатель по большому количеству акций.

В России такой наиболее известный индекс называется Индекс Мосбиржи и такой же индекс РТС но он уже рассчитывается в долларах, а не в рублях. Индекс Мосбиржи на данный момент включает в себя 45 акций крупнейших Российских компаний. В США также есть различные индексы, один из известных это индекс S&P500 - 500 крупнейших американских компаний.

Так вот, можно просто покупать акции, которые входят в этот индекс и особо не заниматься подбором отдельных акций. А чтобы не покупать каждую долю в отдельности для вас есть фонды акций.

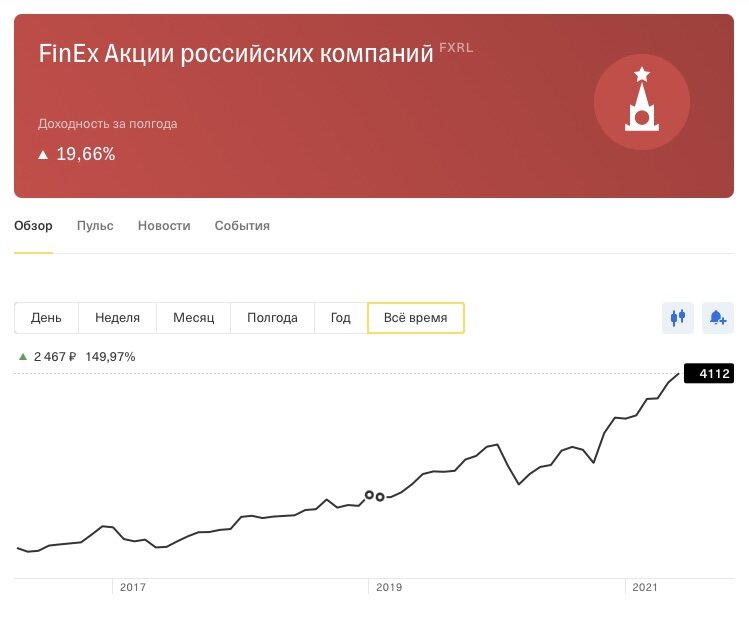

Например, для России есть такой фонд с тикером FXRL который инвестирует в акции российских компаний (тикер это такой короткий код на бирже латинскими буквами). Структура акций в фонде очень близка к структуре акций в индексе Мосбиржи. И таким покупая себе долю в фонде, которая стоит всего несколько тысяч рублей вы получаете себе сразу набор из нескольких десятков акций.

Подобных фондов есть много и от различных компаний. FXRL например это фонд от компании Finex. Фонды этой компании появились на бирже одними из первых. Сейчас уже есть много аналогов - есть фонды например и от Альфа Капитал, и от Атон, и от ВТБ, и от Сбера и от Тинькофф. Выбрать можно любой. Они примерно все одинаковые по условиям. Однако, иногда может имеет смысл брать фонды того брокера, у которого у вас открыт счет, так иногда комиссия на покупку и продажу фонда может быть ниже или отсутствовать.

Что касается доходности, которую можно получить, то посмотрите на насколько вырос фонд FXRL примерно за пять - это около 150%! То есть условно - вложить 100 тыс. рублей пять лет назад и получить сейчас 250 тыс. рублей. Никакие депозиты и облигации не дадут такой огромной доходности за 5 лет.

Если посмотреть на более длительный промежуток времени например лет на 20-25, то доходность от инвестиций в индекс также будет на достаточно высоком уровне. Для акций индекса Мосбиржи с учетом дивидендов будет в районе примерно 25% в год в среднем. Что несравнимо выше доходности по депозитам. Думаю вы сами понимаете, что такое 25% процентов доходности получить или всего 5% (это сейчас в лучшем случае).

Конечно при этом вам придется расплачиваться стабильностью своих доходов. В какой-то год доходность может быть меньше, в какой-то больше, в какой-то год еще может вообще не быть, а в кризисные года ваши вложения могут упасть на 50% и даже более. Как например в кризис 2008 года было (обратите внимание на график индекса). Но с временем рынок конечно восстановиться и пойдет на новые максимумы, но 1-2 года посидеть в просадке придется. А может и больше, в истории было случаи когда такие рецессии на несколько лет растягивались.

Поэтому если вкладывать, но нужно настроится держать деньги долгосрочно, а на коротком периоде времени есть шанс потерять значительную часть суммы, если вы неожиданно решите забрать свои деньги.

Что касается других стран, то также есть аналогичные фонды и по Америке. Например, фонд от Finex с тикером FXUS. Обратите внимание доходность фонда за последние примерно 7.5 лет - примерно 440%. Очень значительная доходность. Но стоит иметь в виду, что многие американские компании уже стоят дорого и я бы не рассчитывал на то, что такая же сильная динамика сохранится.

Есть также фонд и по китайским акциям. Тикер FXCN. Доходность за 7 лет около 288%. Чтобы тоже очень неплохо. А кроме того, он сейчас еще и в цене просел, неплохой момент для покупки.

Может возникнуть вопрос, а какой же фонд выбрать: Россию, Америку или Китай? И мой ответ: все сразу. На мой взгляд лучше сделать диверсификацию по странам (то есть разделение по разным классам активов), так портфель будет более стабильным. Я думаю, что этих трех фондов будет вполне достаточно. Можно взять самые крупные мировые экономики США и Китай и фонд своей страны, думаю что это неплохой вариант. Стоит ли добавлять другие страны это уже тонкий вопрос. Но я думаю что нет.

По пропорции я бы брал в равной доле. И если что-то со временем вырастет или упадет, то докупал бы или продал так, что сохранить начальную пропорцию. Таким образом вы будете покупать то, что дешево, а продавать то, что дорого.

Можно рассмотреть для себя такой вариант портфеля. И в итоге вы получите хорошую доходность, думаю выше чем 20% в год в рублях в среднем будет. И как видите для этого вам особо и не нужны какие-то специальные знания и не нужно сидеть и отслеживать графики. Про минусы вы уже знаете - портфель может на время просесть и доходность нестабильная.

Если же вам хочется большей стабильности, то в портфель помимо фондов акций можно добавить и облигации. Такая же ситуация, если вам нужны может потребоваться часть денег, то лучше разместить их в облигациях. Акции могут упасть в моменте и может быть не лучший момент для вывода денег. А с облигаций вы можете легко в любой момент забрать свои деньги и плюс еще и некоторый доход получить.

Существует еще так называемый всесезонный портфель, который хорошо ведет себе в любых условиях. Состоит он из акций, облигаций и золота в определенной пропорции. Кстати, Тинькофф например повторил эту идею и сделал фонд который назвал Вечный портфель.

Давайте посмотрим например на рублевый вариант Вечного портфеля. Также он есть и в долларах и в евро. Обратите внимание на показатели стратегии ожидаемая среднегодовая доходность 14%, а максимальная просадка за год всего 17%, хотя у портфеля акций она гораздо больше будет (больше 50%). Такой вариант подойдет тем, кто не готов нести риски того, что акции могут обвалиться в моменте.

Но за это вам придется пожертвовать своей доходностью. Мое мнение, если вы инвестируете долгосрочно и деньги снимать не планируете, то облигации вам использовать не обязательно. Могут быть правда исключения, когда на какой-то период в ожидании падения на рынке акций вы можете выйти из акций и купить облигации, но это уже другая и более сложная стратегия, не для начинающих. Я например не использую облигации, у меня в приоритете доходность и к просадкам портфеля я готов. Кроме того, от просадок можно защититься и другими способами, но это не тема этой статьи.

Посмотрите еще на структуру вечного портфеля (картинка со структурой выше). Тут 50% разные облигации, 25% акции и 25% золото. Доля акций тут небольшая, в основном облигации, это делает портфель более стабильным. Кроме того, в кризисные времена, когда падают акции, часто повышает спрос на золото, поэтому оно тоже есть в портфеле.

И даже если вы не используете облигации, а только акции, то небольшую долю золота в портфеле лучше держать, эта ваша дополнительная страховка. С ней ваш портфель будет не только более стабильным, но даже возможно, что и более доходным (я проводил такой эксперимент на российском рынке). Поэтому, думаю, что добавлять золото в портфель неплохое решение. 25% процентов это конечно много, но думаю 5-10% процентов будет держать в самый раз. В своем собственном портфеле я тоже держу золото. Купить его можно например через фонд FXGD.

Также, хочу сказать, что фонды акций в своей собственной стратегии я не использую. Я покупаю отдельные акции. Российские, американские и китайские. Все-таки покупая индекс вы покупаете сразу большой перечень компаний. А среди них есть и те, которые хорошо покупать, и те которые покупать не следует.

И таким образом, через самостоятельный подбор акций можно добиться большей доходности и устойчивости своего портфеля по сравнению с инвестициями в индекс. Однако эта задача уже не простая. На начальном этапе сложно составить такой портфель, который будет более эффективен чем индексный фонд.

Тут уже вам решать как поступать. Можете инвестировать просто через индексные фонды и особо не парится, можете часть денег направить в фонды, а часть на самостоятельный подбор акций и посмотреть какой в итоге способ будет более эффективным (кстати очень неплохой вариант), а можете и с самого начала методом проб и ошибок подбирать акции самостоятельно. Многие начинают с самостоятельного подбора акций потому что это интересней, могу понять. Можете также найти людей с опытом, которые могут помочь вам с составлением и дальнейшей балансировкой вашего портфеля.

Итак, надеюсь, что сейчас у вас уже сформировалось представление о том, чего можно ожидать при инвестировании через брокерские счета и вы поняли, что это не так и сложно и очень много знаний для этого вам не требуется.

Обращаю ваше внимание также на то, что вместе с брокерским счетом (или вместо него) вы можете открыть еще и счет ИИС. И каждый год сможете возвращать по 13% от внесенной суммы в течение года в виде налогового вычета. Но для этого нужно чтобы у вас был официальный доход с которого вы платите НДФЛ. Это также может быть неплохим дополнительным доходом, помимо дохода от инвестиций непосредственно.

Если интересно, можете подробней изучить вопрос по получению налогового вычета и в целом вопрос налогообложения. Если вы инвестируете через брокерский счет, то эту информацию вам необходимо знать.

Шаг 4. Внести депозит и начать инвестировать

Итого, теперь вы знаете, во что можно инвестировать, как это делается и каких результатов можно ожидать. Теперь дело за тем, чтобы вносить деньги и начать покупать активы. И это на самом деле не так просто. Особенно делать это регулярно. Деньги всегда для чего-то нужны. И дисциплинировать себя так, чтобы их тратить не все тоже не так то и просто.

Можете подумать, зачем вы инвестируете. Что это вам даст? Возможность купить что-то или может в будущем жить на проценты от своего капитала? Если у вас есть достаточная мотивация и вы можете думать не только о настоящем, но и немного о будущем, то у вас все получится. Инвестиции это не так сложно и усилий от вас требуется не так и много чтобы получать доход выше банковского процента от своих вложений. Чтобы вам нужно делать я уже рассказал.

Успешного вам старта в инвестициях!