Почти половина российских банков с базовой лицензией, которые преимущественно являются региональными кредитными организациями, не имеют устойчивой бизнес-модели. Об этом сообщила глава Банка России Эльвира Набиуллина 27 мая, выступая в Госдуме.

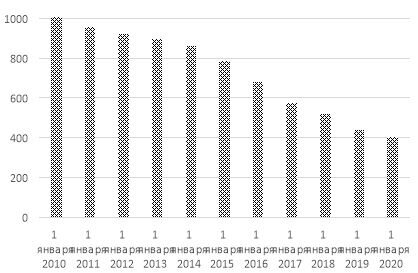

"Сейчас банков с базовой лицензией осталось меньше - 109, вначале их было 148. При этом мы анализируем их бизнес-планы и, по нашей оценке, где-то чуть меньше половины - 45% - не нашли свою бизнес-модель. Со стратегической и долгосрочной точки зрения непонятно, как они будут развиваться. Изначально региональные банки активно работали с малым и средним бизнесом, занимая эту нишу. Однако с развитием технологий крупные игроки начали вытеснять из данного сегмента региональные банки, которые в свою очередь "оказались жертвами конкуренции".

Когда мы готовили эти преобразования и банки с базовой лицензией появлялись, у нас еще большие банки не очень охотно работали с малым бизнесом. Мы видели, что у них даже потери по кредитам малого и среднего бизнесу были больше, чем у региональных банков. Региональные банки, которые стали банками с базовой лицензией, действительно лучше знали клиентов, более активно с ним работали на местах, но за это время и технологии продвинулись, и крупные банки [теперь] умеют работать с малым бизнесом и гражданами, индивидуализировать услуги для них", - сообщила глава ЦБ России Эльвира Набиуллина.

"Банк России продолжит "закручивать гайки", пока не увидит, что участники финансового рынка ведут себя добросовестно".

Напомню, что такое базовая банковская лицензия. Банк с базовой лицензией в России имеет право привлекать денежные средства физических и юридических лиц во вклады (до востребования и на определенный срок); открывать и вести банковские счета физических и юридических лиц; осуществлять переводы денежных средств по поручению физических и юридических лиц, в том числе банков-корреспондентов, по их банковским счетам; проводить инкассацию денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц; осуществлять куплю-продажу иностранной валюты в наличной и безналичной формах; осуществлять переводы денежных средств без открытия банковских счетов, в том числе электронных денежных средств (за исключением почтовых переводов); размещать привлеченные денежные средства в ценные бумаги.

Обналичка и прочие нелегальные операции стали более рискованными и поэтому стоят в % всё дороже.

Количество региональных банков будет сокращаться и дальше. Им сложно выдерживать конкуренцию с федеральными игроками. Большинству необходимо переходить со старой модели развития на новые, но на это нет средств. ... Региональные банки слабо вовлечены в финансирование экономик своих регионов. Им не хватает качественных заемщиков и сложно конкурировать с федеральными игроками. Старые модели развития региональных банков уже не работают, а новые требуют денег и перестройки бизнеса - это далее приведет к добровольной сдаче лицензии рядом игроков.

Число банков в России сокращается на фоне слабой динамики экономики и крайне высокой доли госсектора, что приводит к невозможности небольших игроков находить качественную клиентскую базу. В результате банк постепенно сжимается и теряет способность окупать ежегодно возрастающие затраты на содержание банковской лицензии, что в свою очередь приводит к потере интереса со стороны собственника.

Наиболее неустойчивы банки со слабым корпоративным управлением и банки с повышенной зависимостью бизнеса от одного источника дохода, узкой группы клиентов.

С уважением, Олег.