Сегодня постараемся ответить на вопрос «А что у других?», «Где именно предпочитают хранить свои сбережения наши сограждане?» А также сравним «наших» и жителей других стран.

Большинство россиян предпочитают тратить заработанное на собственное жилье, поэтому большая часть сбережений тратятся на покупку квартиры или платы по ипотеке. Много денег уходит и на обслуживание потребительских кредитов.

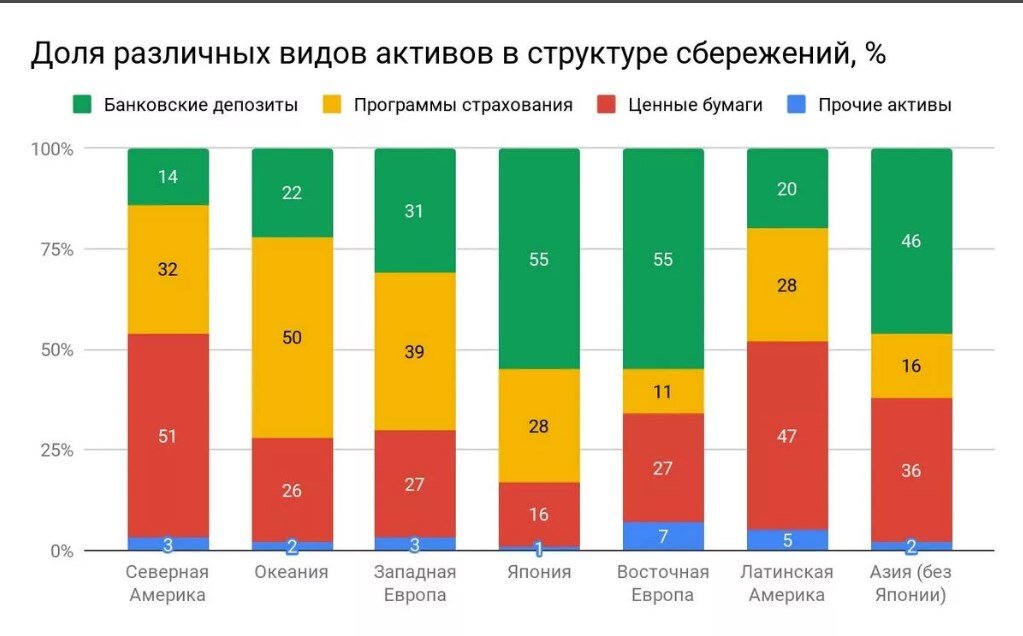

А если что-то остается сберегать, то в России, как и в других «бедных» странах, основная часть вложения приходится на консервативные банковские депозиты, доходность по которой минимальна. На данный момент доходность по банковским вкладам составляет 4-5% годовых в рублях, что по большому счету не перекрывает даже инфляции, не говоря уже о получении дохода. Получается, что банки берут у населения деньги под низкий процент на длительный срок и используют средства населения для зарабатывания денег. Зарабатывают банки, не вы)

В то же время в «богатых» странах доля банковских вкладов значительно меньше: вложения в основном идут в ценные бумаги, страховые и пенсионные программы.

Экономическая ситуация в целом по стране, исторически «сложный переход» от советской плановой к экономике к рыночной, сопровождавшийся «ценовым шоком» (это когда в понедельник вечером шоколадка стоит 15 рублей, а во вторник утром уже 25 рублей) и потеря всех рублевых сбережений на вкладах в 1991г. научила наших граждан не доверять финансовым институтам. Низкий уровень финансовой грамотности в нашей стране и страх «все потерять» толкает россиян хранить свои сбережения буквально «под матрасом».

Я думаю, ни один аналитик и никакая статистика не сможет достаточно точно ответить на вопрос: сколько же денег хранится у россиян под матрасом. По некоторым оценкам это гигантская сумма, около пары триллионов рублей (по данным исследования международной консалтинговой компании FinExpertiza). Вероятнее всего, этот самый популярный в нашей стране способ хранения сбережений.

Мало кто задумывается, что инфляция просто «съедает» все сбережения. Запомните: «Если деньги не работают, то они тают!» Единственный способ выбраться из долгов и обслуживания банков – сберегать часть своих доходов и не тратить все под «0», инвестировать накопленное в активы.

Даже если мы будем учитывать только официальную инфляцию (сейчас около 4-5%), ваши сбережения будут уменьшаться каждый год на сумму инфляции. Так, ваши 100 рублей, через год превратятся в 95 рублей, а через 5 лет у вас останется около 80 рублей! А реальная инфляция всегда больше официальной, ну вы все сами видите в магазинах)

Что же делать? –спросите вы. Отправлять ваши сбережения «работать», т.е. инвестировать. В недвижимость, акции, облигации или банковский вклад. Здесь уже каждый сам выбирает комфортную стратегию и приемлемый уровень риска.

Если было интересно – подписывайтесь на мой канал Антибедность и делитесь своим мнением в комментариях

Рекомендую также прочитать

Куплю квартиру и буду сдавать: что не так с данной стратегией?