Инвестиционные тезисы

- Компания Marqeta подала заявку на IPO на сумму 1 млрд долларов США

- Компания развивается очень быстрыми темпами

- Ведущий андеррайтер Goldman Sachs

- Компания занимается выпуском физических и виртуальных карт, обработкой транзакций и разработкой приложений

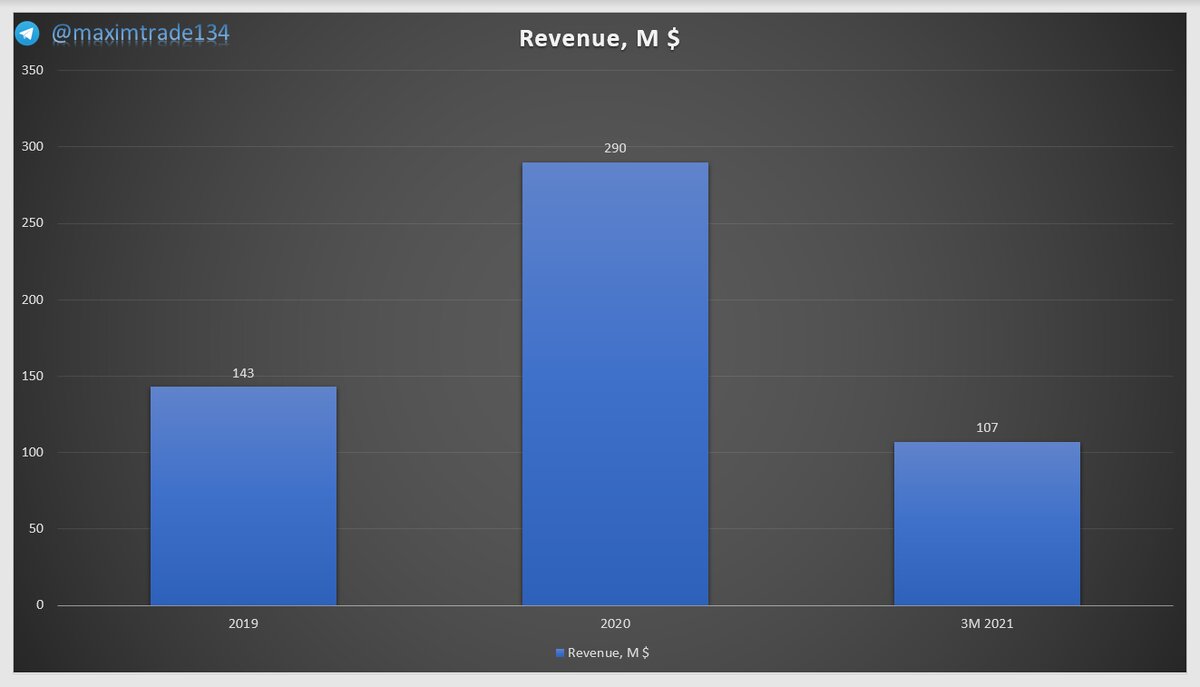

Финансы

Согласно поданной консолидированной отчетности компания увеличила выручку 2020 YoY на 102 %

Меня впечатляет рост выручки как к прошлому году по YoY, так и в текущей динамике за три месяца 2021 года. Трёх месячный отчет отстает от 2019 года на 25% и к 2020 году 63%. Предполагая продолжение динамики, темпы роста выручки обойдут 2019 год кратно и 2020 год не менее чем на 15%.

Рассмотрим конкурирующие фирмы с медианой сектора по EV/Revenue

Руководство компании просит инвесторов оплатить размещение в 29.57х выручек. Этот показатель завышен по отношению к конкурирующим фирмам и сектору. Значение столь высокой метрики я объясняю так:

- Капитализация компания при средней цене размещения 22 доллара, составит 11.6 млрд

- Стоимость фирмы 10.3 млрд

- Выручка проходит в миллионах, в отличии от конкурирующих устоявшихся фирм.

Валовая выручка компании имеет тенденцию роста YoY, 95%. Тенденция роста трех месяцев 2021 года имеет приближенные значения к 2019 году и отставание к 2020 году

Мне нравится динамичный рост валовой выручки, а так же снижение соотношение G&M и стабильный ROS по расчету валовой прибыли

Соотношение G&M представлено ниже

Согласно отчетности компания удерживает аномальное значение выручки в 200%

Финансовые результаты:

- Высокий темп роста выручки и валовой прибыли

- Положительный консенсус прогноз

- Переход компании к положительному денежному потоку

31 марта 2021 года у Marqeta было 247,6 миллиона долларов наличными и 193,5 миллиона долларов общих обязательств.

Свободный денежный поток за двенадцать месяцев, закончившихся 31 марта 2021 г., составил 74,2 млн долларов США.

Рынок

IBISWorld в исследовании говорит о очень низком темпе роста рынка в 0.5% в течении 5 лет

Несмотря на это основными факторами роста сегмента являются развитые структуры долговых обязательств и растущей покупательской способности

Растущие темпы продаж в e-commerce так же открывают новые сегменты рынка

Основной риск в компании заключается в низкой диверсификации клиентской базы. Согласно отчета 70% выручки приносит обслуживание SQ (Square)

Заключение

Компания имеет высокие значения по удержанию выручки более 100%, крутой вектор роста прибыли и валовой выручки.

При этом фирма имеет высокую эффективность управления капиталом.

Несмотря на завышенные метрики оценки EV/Revenue, P/S по отношению к медиане отрасли и конкурирующим фирмам, я делаю ставку на новые методы управления СЕО, доверие венчуров (500 млн долларов США) и дисконт в 35% по отношению последней оценки на pre - IPO.

Сама возможность выпуска пластиковых карт очень велика. Сотрудничество с SQ позволит компании забирать долю рынка более высокими темпами.

Соблюдайте риски

Подписывайтесь на наш канал @Global White Investment и как всегда что-нибудь жмите, что-нибудь пишите под эти постом