За последнее время очень много вопросов именно по фьючерсам. Несколько раз обсуждали в чате в телеграме @Finanswer1. Попробуем разобраться максимально просто, понять зачем и кому они нужны.

Собственно сам фьючерс - это некий контракт с определёнными условиями и моментами, описанными ниже.

Фьючерс - это не актив, это именно контракт.

Ключевые моменты:

📍Базовый актив - это основа фьючерса, то за чем ходит цена.

Это могут быть отдельные акции, индексы, ценные металлы, нефть, газ, какое бобы и т.п.

📍Лотность - говорит о том скольким базовым активам соответствует 1 фьючерс

📍Цена фьючерса - измеряется в пунктах, в свою очередь пункт имеет свою стоимость в рублях.

📍Гарантийное обеспечение (ГО) - это залог, который блокирует на счету брокер, для того, чтобы если у покупателя/продавца позиция по фьючерсу уйдёт в убыток, а ему нечем будет рассчитываться списать деньги из этих средств.

По разным активам ГО в % от цены фьючерса разное, что отражает волатильность и рисковость разных контрактов.

📍Срок обращения (экспирации) - у всех фьючерсов есть срок окончания или экспирации, когда фьючерс "исполняется", после чего он прекращает торговаться.

📍Типы фьючерсов - поставочные и расчётные. Расчётный фьючерс к дате экспирации даёт владельцу финансовый результат - разницу цены покупки (продажи) и цены на дату экспирации. Поставочный даёт право получить базовый актив(продать базовый актив) по цене покупки (продажи) фьючерса.

📍Вариационная маржа - это финансовый результат по вашей сделке по покупке(продаже) фьючерса, который списывается/начисляется на счёт 2 раза в день.

Наверное пока не очень понятно 😇, давайте на примере.

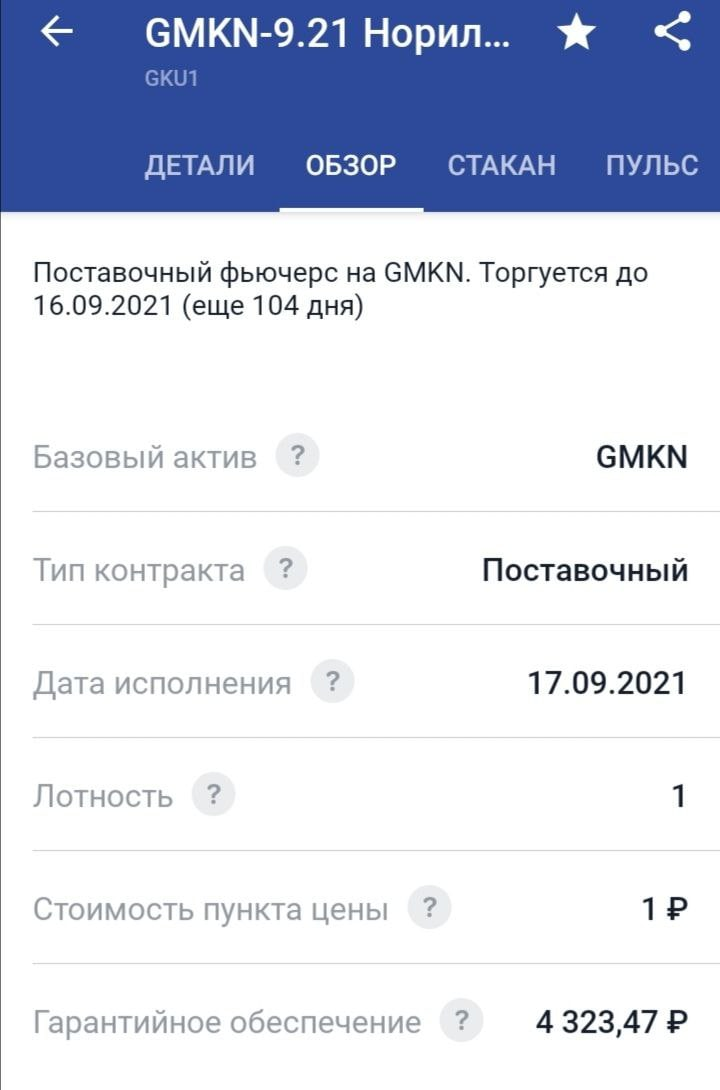

Фьючерс $GKU1 - GMKN-9.21

Базовый актив - акции Норникеля тикер $GMKN

Лотность - 1

Цена пункта - 1 рубль

Гарантийное обеспечение - 4323,47 рублей

Срок обращения (экспирации) - 17.09.2021

Типы фьючерса - поставочный

Цена 26 520 п.

Что это нам говорит - если мы купим этот фьючерс, то:

🔸 Брокер заблокирует на счету ГО = 4323,47 рублей

🔸 Спишет комиссию - 5 рублей

🔸 Два раза в день будет списываться вар.маржа. Например цена стала 26 720 днём, на счёт зачислят 200 рублей.

А вечером 26220 - спишут 500 рублей.

🔸 Если вы додержите фьючерс до даты экспирации, то получите 1 акцию Норникеля, за которую вам надо будет заплатить 26 520 (цену покупки фьючерса), при этом не важно сколько будет стоить акция в этот момент. ГО у вас на счету разблокируется.

📍 Простой пример: у вас 10к рублей на счету.

Вы хотите купить акцию Норникеля, но она стоит 26т.р.+

Вы покупаете 1 фьючерс и у вас есть запас на 5,5К, но если вы купите 2 фьючерса, то падения цены акции на 700 рублей выбьет вас с рынка.

Пример был простой, но замените фьючерс Норникеля на Палладий, и оцените как быстро можете потерять там деньги

📍 Зачем вообще тогда торговать фьючерсами, если есть такие риски

Во-первых можно купить не доступные в акциях активы - нефть, индекс Мосбиржи и т.п.

Во-вторых можно торговать "с плечом", не платя за это ничего. Например Лукойл - у фьючерса лотность 10, стоит контракт 63К+, а ГО 10,5К.

В-третьих можно шортить активы не платя комиссию за шорт. То есть, если вы рассчитываете на то, что базовый актив упадёт в цене, то продаёт по нему фьючерс. Если бы вы продавали базовый актив, пришлось бы платить за то, что берёте у брокера его в залог для продажи, с фьючерсом такого нет.

📍 К чему надо быть готовым?

По сути как и всегда - к убыткам.

Сравним ситуацию(предполагаем, что фьючерс ходит ровно по цене акции):

🔸 Покупает 10 акций Лукойла по 6300 = 63 000

🔸 Покупаем 1 фьючерс Лукойла ГО 10 500

Предположим, что цена падает до 5 500 за акцию, мы не продаём акции

🔸 Акции - убыток 8 000 рублей, мы держим позицию.

🔸 Фьючерс - автоматически списывается вар.маржа 8 000

Чем фьючерс предпочтительней? Тем, что вложено меньше средств, а результат тот же.

📍 В чём минус фьючерсов

🔸 В какой-то момент фьючерс истекает, нужно его закрывать и переходить на более длинный срок

🔸Фьючерс не даёт права на дивиденды. Ближайший по дате фьючерс торгуется как минимум с разницей в сумму дивиденды

🔸Фьючерс торгуется выше или ниже цены базового актива, но чем ближе срок экспирации, тем разница сокращается.

Самый просто пример это фьючерсы на USD/RUB - 12.21 = 75+, 09.21 = 74+, 06.12 = 73+.

Если предположить, что цена USD к декабрю останется на уровне 73 рубля, а вы сейчас купите фьючерс за 75, то разница - это ваш прямой убыток.

На этом пока всё 😇 Надеюсь было полезно 😉

📌 Чего не хватает в обзорах? Что нужно добавить?

Напишите в комментариях. Спасибо!

Не забывайте подписываться наш Youtube канал.

Там много обзоров в том числе архивных, тем не менее раскрывающих последние отчёты компаний как Российского рынка, так и компаний с бирж США.

Присоединяйтесь к нашему телеграм-каналу https://ttttt.me/finanswer1