Беспрецедентный способ увеличения налоговых поступлений от импортеров предлагает Минфин.

Всё больше компаний прекращают свою деятельность, не в состоянии совладать с последствиями затяжного экономического кризиса и пандемии. Предприятия, завязанные на импортные поставки, приостанавливают работу: в немалой степени причиной этому стали взлетевшие в разы ставки на морскую перевозку из Китая (с 2,5 до 10-12 тыс. долларов за контейнер). Но тех, кто выжил, как бандиты на большой дороге поджидают наши фискалы, изобретающие невероятные способы содрать с каждого три шкуры.

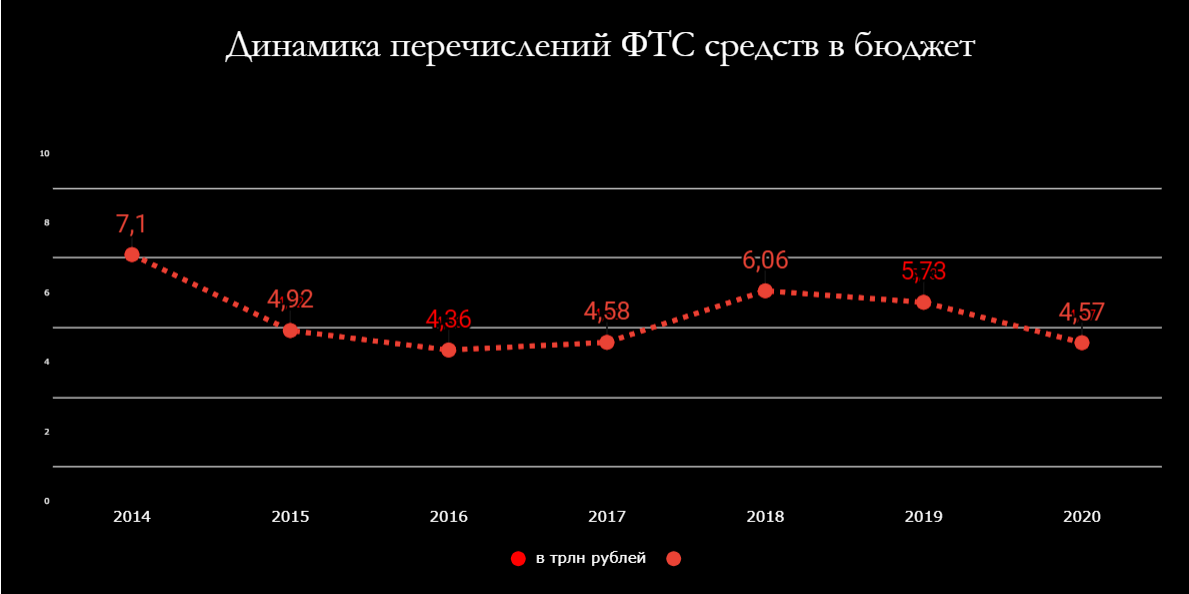

Как известно, Федеральная таможенная служба имеет, как и налоговая, план по перечислениям в бюджет, который ежегодно устанавливается правительством. Последние годы с его выполнением всё тяжелее: если в хлебном 2014 году перечисления ФТС составляли почти половину государственных доходов — 7,1 трлн, то в 2020 они едва дотянули до четверти, составив 4,75 трлн рублей. Доходы федерального бюджета в 2020 году составили 18,7 трлн рублей.

Чтобы дотянуться до поставленной планки в условиях уходящего (а скорее убегающего) и нищающего бизнеса, фискалы предлагают поистине мародерские инструменты.

Так Министерство финансов в ответ на запрос Минэкономразвития сообщает, что сумму дивидендов, выплачиваемых российской компанией иностранному акционеру, можно бы включать в таможенную стоимость ввозимых товаров. И это нонсенс.

Фабула предложения такова.

Некая иностранная компания открывает в РФ юрлицо. И поставляет на него в рамках контракта какой-то товар. С уплатой всех пошлин, налогов и сборов. Такие сделки наши таможенные органы всегда трактовали как взаимозависимые. Однако нашлась светлая голова, которая и тут обнаружила скрытое золотое дно.

Итак, если по итогам деятельности российской компании после выплаты всех налогов образовалась прибыль и производится выплата дивидендов за рубеж в компанию-акционер, то сумма этих дивидендов включается в таможенную стоимость ввозимого товара. Это даже более затейливо и витиевато, чем НДС с лицензионных платежей, тема которых шумела с кейсом H&M и 3 млрд неуплаченных пошлин.

Решения по включению в таможенную стоимость дивидендов могут приниматься непосредственно таможенным органом, пишет Минфин.

“Если внешнеторговые покупки товаров у зарубежного контрагента осуществляются российским покупателем у единственного лица, которое при этом является единственным акционером этого покупателя, то выплачиваемые продавцу дивиденды фактически ничем не отличаются от подлежащего включению в таможенную стоимость товаров дохода, полученного в результате последующей продажи”, — говорится в этом тексте.

“Вывод о том, что выплата дивидендов никогда не выступает условием продажи товаров, и, соответственно, суммы, которые покупатель товаров рассматривает в качестве дивидендов, не могут быть признаны стоимостью сделки в значении, предусмотренным Кодексом Союза, является спорным и не поддерживается”, — такими словами завершается этот опус, посвященный некоему конкретному кейсу.

Суд станет последней надеждой

Пока этот документ не имеет силы нормативного акта. Однако ж отсутствие постановления/решения не удержит таможню от того, чтобы попробовать провернуть эту махинацию. А там уж как сложится судебная практика.

Любопытно только, как на деле они собираются это реализовывать этот способ. Распределение дивидендов производится с прибыли, а прибыль фиксируется в конце года, тогда как таможенная стоимость заявляется в момент ввоза товара. Как же определять его таможенную стоимость, не понимая, какой будет прибыль и дивиденды? По сделке с аналогичным товарами, как в случае, когда вишню корректируют до стоимости голубики? Да, и такой абсурд на таможне случается.

И чего точно фискалы не понимают, так это того, что такие маневры выйдут боком им же. Итак, мы знаем, что дивиденды рассчитываются из прибыли предприятия. Для получения прибыли необходимо уплатить НДС от суммы реализации, налог на прибыль и, сюрприз, налог на сами дивиденды. А если включать дивиденды в таможенную стоимость, они войдут и в себестоимость продукции. Тогда выпадет налог на прибыль и уменьшится сумма фактически взимаемого НДС. И каков экономический эффект?

Налоги и так, вопреки седому мифу о низкой налоговой нагрузке в РФ, составляют больше половины дохода предприятия: 20% НДС, 20% налог на прибыль, НДФЛ, налог на дивиденды. А истина, которую никто из фискалов в упор не замечает, состоит в том, что чем ниже налоги на доход, тем меньше желающих их скрыть. И наоборот.