Елена обратилась к нам за налоговой декларацией по форме 3-НДФЛ на возврат за покупку квартиры. В положенный срок деньги не поступили!

Способ отправки документов в налоговую был выбран почтой России.

Все документы мы подготовили, отправили почтой ценным письмом (с описью и уведомлением о получении налоговыми органами данного отправления).

В течении срока камеральной проверки Елена сформировала свой личный кабинет налогоплательщика (далее ЛК), чтобы отслеживать статус документов. Благодаря этому мы обнаружили, что дата регистрации гораздо позже срока, указанного в уведомлении о получении.

Как правило, уведомление приходит обратно на указанный адрес со штампом о получении, т.е. вы можете видеть дату поступления в налоговую и кем было принято отправление.

Началом камеральной налоговой проверки является не дата получения налоговыми органами документов, а дата их отправки.

Сроки данной проверки - 4 месяца:

● 3 месяца камеральная проверка;

● 1 месяц на перечисление вам денежных средств.

Согласно ЛК просрочки еще нет, а согласно уведомлению с почты России просрочка началась. Ситуация неоднозначная!

Вопрос: как мы действовали в такой ситуации?

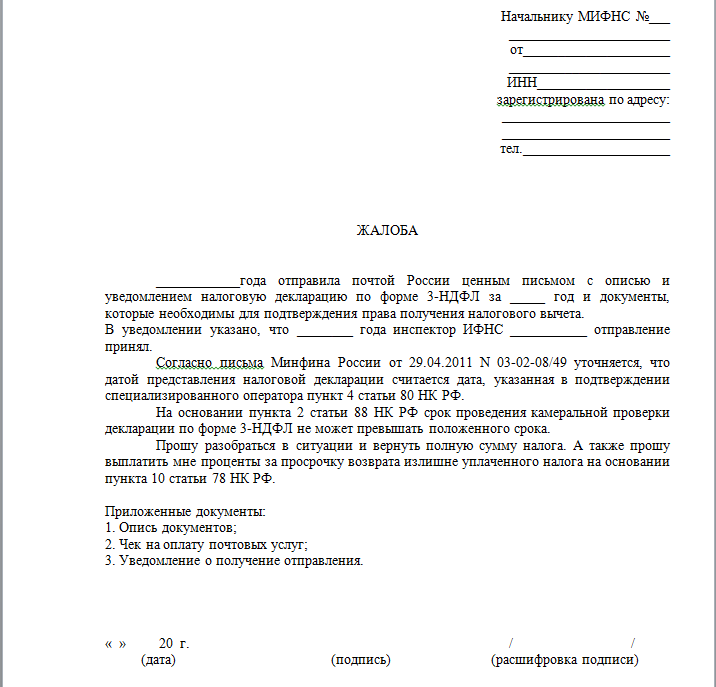

Ответ: мы подали жалобу в налоговый орган о нарушении сроков камеральной проверки. Вот пример подобной жалобы:

К ней прикрепили фотографии документов:

1. Опись документов;

2. Чек на оплату почтовых услуг;

3. Уведомление о получении отправления.

Все три документа имели штампы с датами, что являлось подтверждением начала срока проверки в налоговой инспекции.

Обращение зарегистрировали и обязаны отреагировать на него в течение 30 календарных дней. В нашем случае, всё разрешилась быстро. Выплата Елене поступила уже в течении следующей недели, а так же она получила положенный в таких случаях процент за просрочку возврата.

Какие ещё вычеты можно отразить в налоговой декларации 3-НДФЛ смотрите на нашем сайте http://younok.ru/