Алексей ВОЛКОВ, Директор по маркетингу НБКИ, открыл традиционный SUMMIT MFO и предложил поговорить об изменении потребительского поведения клиентов сегодня. И если это действительно так, то каким оно стало? Это касается не только рисков, но и маркетинга. Кто они, сегодняшние заемщики МФО? Каким стал кредитный конвейер сегодня? Как изменились подходы маркетинга? Эти вопросы и попытки ответить на них лейтмотивом прошли в выступлениях всех спикеров на SUMMIT MFO 2021.

Сравнительный анализ поведения заемщиков сегодня и год назад

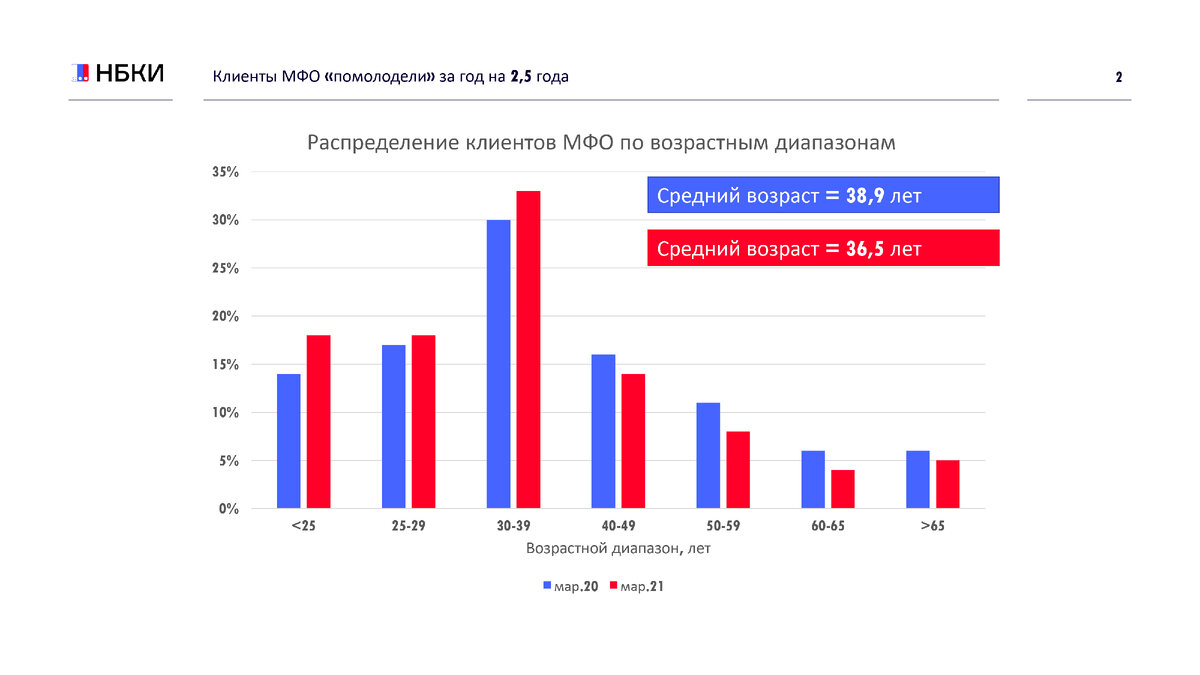

В НБКИ проанализировали поведение заемщиков за период март 2020 - март 2021 гг.

Первым изменившимся показателем, на который обратили внимание эксперты НБКИ, стал средний возраст заемщиков МФО. Они в этом году заметно помолодели. Кому-то данный показатель покажется не значительным, но аналитики НБКИ считают, что снижение среднего возраста оказывает влияние на различные поведенческие показатели.

Связано ли снижение возраста заемщиков с ростом онлайн-заявок? Если посмотреть на график слайда 3, то здесь виден провал по выдачам. В указанный период, помимо кредитных каникул и вступления в силу Закона № 106-ФЗ, велась постоянная переоценка форматов в связи с потоком различных циркуляров ЦБ. Начиная от необходимости записывать кредитные каникулы в кредитную историю и заканчивая рекомендациями регулятора учитывать в скоринге факт предоставления кредитных каникул. Из-за всех коронавирусных ограничений доля онлайн-заявок (см. график) в апреле 2020 года резко взлетела вверх. Затем локдаун сменился послаблениями, и доля онлайн-заявок стала плавно снижаться. Такая реакция была прогнозируема: потребители обращались онлайн в первые месяцы больше по необходимости, и как только появилась возможность, они стали возвращаться к привычному офлайн-формату обращения и обслуживания займов.

Но здесь важно отметить и заслугу микрофинансовых организаций. Ведь это был первый радикальный опыт массовых обращений и оперативных обработок онлайн-заявок. И МФО отлично сработали с клиентами онлайн в это время, и эта работа не только не вызвала у клиентов реакции отторжения, но и открыла для них новые возможности. Ограничения были достаточно быстро сняты, но те комфорт и удобство онлайн, которые оценили клиенты МФО, привели к тому, что и после локдауна многие из них предпочли онлайн-формат кредитования. И сегодня почти 80% траффика кредитных заявок идет в онлайн-формате. Связано ли это со снижением среднего возраста заемщиков, пока не понятно, но доминирование онлайн-формата является новым вызовом времени, который нужно учитывать во всех областях, начиная от рисков, и заканчивая маркетингом.

Итак, заемщики стали моложе, перешли в онлайн-формат. Какое влияние эти показатели оказывают на риски?

Риск-профиль клиента МФО

За год риск-профиль клиента, который считается с помощью Персонального кредитного рейтинга (ПКР), изменился не значительно. Но в разных его диапазонах присутствуют незначительные отклонения. В нижних диапазонах риск-профиль заемщика стал чуть хуже, а в более массовом сегменте среднего диапазона все стабильно. Это указывает на то, что при всех трансформациях смены потребительской модели поведения, риск-профиль клиента практически не поменялся.

Если сравнивать банковский и микрофинансовый сектора, то здесь ситуация следующая. Красная кривая графика показывает риск-профиль заемщика МФО с помощью ПКР, синяя кривая – заемщики банка. Распределение понятное и не сильно меняющееся за последние несколько лет. Всем понятно, что заемщики приходят в МФО, потому что удобно, технологично и комфортно. Сейчас сформировались все предпосылки для того, чтобы популяция банковских клиентов плавно переходила на обслуживание в комфортные условия МФО. Но нельзя не отметить, что четверть заемщиков из всего портфеля микрозаймов – это категория по риск-профилю именно банковских заемщиков, поняв мотивы, которых, можно и нужно привлечь и наращивать их количество. Оценить данную категорию можно через НБКИ, запросив бенчмарк-отчеты, аналитические справки и пр.

Преимущества МФО и как закрепить успех

Уже выше было сказано, что МФО обладают динамичностью и технологиями. При этом банки прекрасно осознают все преимущества МФО…

Чем можно характеризовать банковские тренды последнего года? Основной – снижение риск-аппетита в течение всего года. А первое полугодие 2020-го года показала радикальное снижение. Банки вышли в онлайн, но значительно уступают МФО в силу различных причин. Сопоставление онлайн-долей банковского и небанковского секторов явно не в пользу банков.

На этом фоне стоит перечислить положительные стороны деятельности сектора МФО:

- гибкая риск-политика. Реакция МФО на локдаун была в значительной степени более быстрой и более гибкой;

- скорость принятия решений. Пожалуй, МФО-сектор был структурно более подготовлен к приему онлайн-заявок. Также важна оперативная оценка риска, обработка данных и принятие решения. И такое преимущество нужно развивать и далее;

- особенно срочно новые решения были нужны в начале 2020 года. Как для рисков, так и для маркетинга. И здесь важно отметить, что такие решения уже были разработаны в НБКИ. И та скорость, с которой перестраивались МФО и банки, как раз и предопределила опережающие темпы роста онлайн-кредитования в секторе МФО. В целом оперативность – то конкурентное преимущество, которое дает фору для МФО.

Чего не хватает сегодняшним МФО?

Мониторинг клиентской базы. Все банки без исключения применяют мониторинг своих клиентов, но микрофинансовый сегмент не обращает на это внимание. Доминирующая доля выдач в МФО – это повторные клиенты. И если это действительно так, то почему МФО практически не применяют мониторинг своей клиентской базы? Ведь оценка существующей клиентской базы (сигнальные отчеты) в разы дешевле, чем заказывать кредитные отчеты в БКИ. Их стоимость отличается на порядок. Но при этом гораздо выше оперативное реагирование и ниже расходы на мониторинг сегментов клиентской базы МФО.

По мнению аналитиков НБКИ микрофинансовые компании выиграют в скорости и эффективности оценки клиентов, если примут на вооружение данный функционал – мониторинг.

Напомним, что банки держат на сигналах весь кредитный портфель без исключения. И сейчас на мониторинге находится более 40 млн кредитных счетов. Это почти весь действующий кредитный портфель, где микрофинансовая доля минимальна. Хотя по количеству людей-заемщиков МФО-сектор, конечно, уступает банковскому. Но это отставание не такое значительное, как было, допустим, 10 лет назад. Сейчас активных заемщиков МФО примерно 11 млн человек.

Подведем итог. Мониторинг – это необходимый ресурс для улучшения и риск-процедур, и повышения качества маркетинга и продаж, а также – это отличная возможность диверсифицировать разные предложения для различных сегментов клиентской базы (сейл и апсейл).

Клиентский маркетинг и прозрачность решений. Что ценят заемщики? Здесь нужно опираться на опыт последних полутора лет активного взаимодействия НБКИ с субъектами кредитных историй – действующими заемщиками. Сегодня в НБКИ порядка 3 млн человек клиентов-физических лиц, самостоятельно зарегистрировавшихся в личном кабинете на сайте НБКИ. Ежемесячный прирост новых клиентов составляет порядка 200 тыс. чел. Таким образом, они самостоятельно получают свои кредитные истории и ПКР, и решают различные вопросы. Анализируя клиентский опыт НБКИ, можно говорить о том, что одним из главных требований клиента сегодня является прозрачность принимаемых решений. Это пока не стало трендом, но простой заемщик уже понимает свой риск-профиль и свою финансовую/кредитную репутацию, и поэтому ждет адекватного ценового предложения. А ПКР как раз дает понимание клиенту, насколько он плохой или хороший потребитель той или иной услуги. И как следствие, прозрачный маркетинг и развитие таргетированных продуктов в соответствии со значением риск-профиля клиента становятся ожидаемыми для клиента. Сегодняшний заемщик уже знает себе цену и поэтому начинает избирательно относиться к предложениям на рынке финансовых услуг.

***

От имени организаторов SUMMIT MFO - компании Conglomerat обращаем внимание читателей, что у НБКИ изменился логотип. Почему это важно?

Годы идут, задачи меняются, и та инфраструктурная роль собирателя и аналитика колоссального массива данных, которую занимает НБКИ в области оценки кредитных рисков, с некоторых пор стала несколько ограниченной для Бюро. С прошлого года в силу различных причин все бюро кредитных историй страны стали играть все более заметную роль во взаимодействии с заемщиками – физическими лицами. Это касается не только получения кредитных отчетов, но и помощи самим физическим лицам в решении из проблем и задач. Поэтому новый логотип НБКИ стал символом трансформации Бюро из исключительно структурной межбанковской организации в ритейл-компанию.