Многие инвесторы приравнивают волатильность к риску, и они не могут в этой ситуации быть еще более неправы.

Здравствуйте уважаемые подписчики и гости канала!

Риск не следует измерять с точки зрения того, выросли ли ваши акции или упали на 10% за один день. Риск следует рассматривать как вероятность того, что вы потеряете 100% своих инвестиций.

Бенжамин Грем, отец стоимостного инвестирования, говорил:

“Бета - это более или менее полезный показатель прошлых колебаний цен обыкновенных акций. Что меня беспокоит, так это то, что теперь власти приравнивают бета-идею к концепции риска. Изменчивость цен да; риск нет. Реальный инвестиционный риск измеряется не процентом, что акции могут снизиться в цене по отношению к общему рынку в данный период, а опасностью потери качества и силы прибыли из-за экономических изменений или ухудшения управления”.

К сожалению, большинство инвесторов не видят риска с этой точки зрения. Вместо этого большинство частных инвесторов и даже профессиональных инвесторов рассматривают риск как волатильность и пытаются измерить его с помощью бета-тестирования.

Бета вводит в заблуждение, потому что она измеряется в прошлом. Даже если волатильность цен была идеальным барометром риска, история мало что говорит нам о будущем.

Акции General Electric имели относительно низкую волатильность вплоть до конца октября 2017 года, когда их перспективы внезапно изменились, и акции потеряли почти четверть своей стоимости.

“Риск исходит из незнания того, что вы делаете” — Уоррен Баффет

Понимание разницы между риском и волатильностью является одним из краеугольных камней инвестирования. Как следует из известной цитаты Уоррена Баффета, если вы не понимаете разницы между этими двумя принципами, то это само по себе рискованно.

Низкая волатильность, низкий риск?

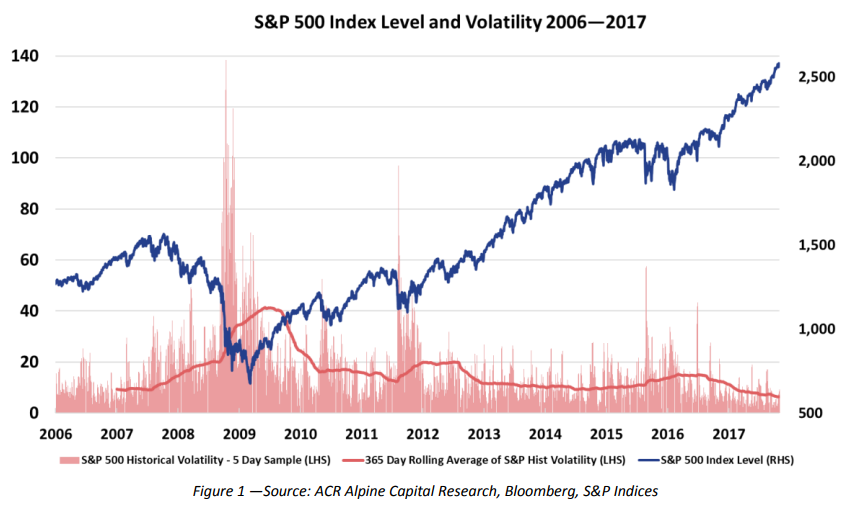

Сегодня волатильность находится на рекордно низком уровне, как показано на диаграмме Alpine Capital Research ниже. Инвесторы сегодня расслаблены, как и в 2007 году, когда волатильность еще не достигла пика.

Мало кто предположит, что 2007 год был лучшим временем для инвестиций в американские акции, чем 2009 год, когда они подешевели более чем на 50% отчасти из-за высокой волатильности, но также и из-за того, что мир, казалось, разваливался.

Те, кто покупал, получали здоровую прибыль.

Но как насчет рыночной среды сегодня, волатильность находится на рекордно низком уровне, но как насчет риска?

Ответ на этот вопрос не ясен, но ясно, что сегодня на рынке существует много рисков. Согласно исследованиям компании Alpine, оценки акций с малой капитализацией находятся на самом высоком уровне более чем за два десятилетия (показано ниже).

Между тем, долг вырос до беспрецедентного уровня, несмотря на почти десятилетие рекордно низких ставок.

По данным экспертов, наиболее важные компании в покрытии к самым маленьким 50% американских компаний, находятся вблизи рекордных минимумов. Процентные расходы в крайне подавленном состоянии, а доходы близятся к пику.

Далее, кредитные профили существенно ухудшились за последние десятилетия, как отмечается с конца 2012 года до начала 2021 года, чистый левередж, перемещается стабильно вверх, достигая максимума на уровне, который отмечался в конце 1990-х годов.

Таким образом, в то время как волатильность может указывать на низкий уровень риска на рынке, реальность очень отличается. Высокие оценки и слабые балансы создают токсичную и рискованную среду.