Согласно протоколам последнего заседания FOMC, некоторые официальные лица ФРС считают, что если экономика продолжит уверенно расти и двигаться к целям Комитета, возможно, в какой-то момент на предстоящих заседаниях будет уместно начать обсуждение плана по корректировке темпов покупки активов (сокращение QE).

Некоторые участники также прокомментировали риски роста инфляционного давления до нежелательных уровней, прежде чем они станут достаточно очевидными, чтобы вызвать политическую реакцию.

Однако, чиновники утверждали, что экономика будет приходить в норму еще долго, и что потребительская инфляция будет выше 2% из-за очень низких показателей в начале пандемии и временных эффектов. Ожидается, что после того как они исчезнут, инфляция снизится.

ФРС оставила целевой диапазон ставки по федеральным фондам без изменений на уровне 0-0,25% и заявила, что продолжит покупать облигации в размере $120 млрд в месяц (QE), несмотря на признание роста инфляции и улучшения в экономике.

Итак, ФРС рассматривает возможность замедления своих ежемесячных покупок государственных облигаций и ипотечных бумаг на $120 млрд, поскольку экономика продолжает улучшаться.

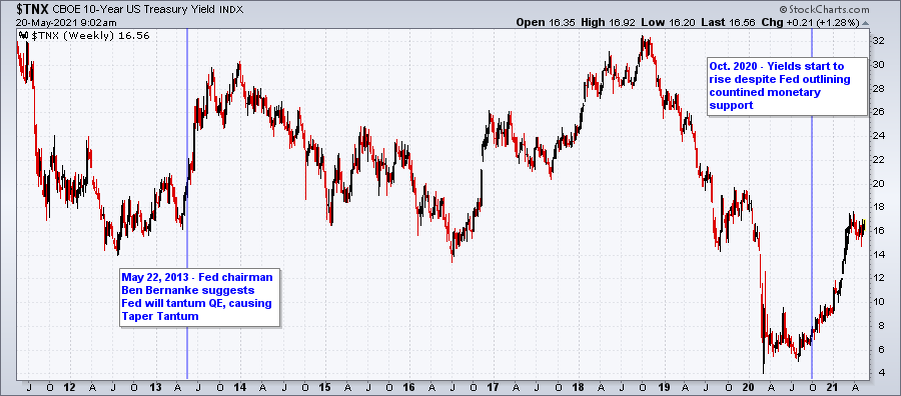

ФРС уже сокращала QE в 2013 году, и это вызвало Taper Tantum. Тогда комментарий бывшего председателя ФРС Бена Бернанке Конгрессу о том, что центральный банк рассматривает возможность сокращения покупок облигаций, привели к истерике на долговом рынке.

В тот раз ФРС хотела сократить темпы покупки казначейских облигаций, чтобы уменьшить количество денег, которые вкладывает в экономику и в итоге получила всплеск доходности казначейских облигаций США.

Многие кредитные продукты, которые продают банки, такие как кредитные карты, ипотечные кредиты и автокредиты, ориентируются на доходность по 10-летним казначейским облигациям – поэтому ее рост, может подорвать покупательную способность. Растущая доходность 10-летних казначейских облигаций также может нанести ущерб быстрорастущим компаниям, которые зависят от стоимости заимствований. Это объясняет недавние падение Nasdaq и высоко оцениваемых технологических компаний.

Составитель: Игорь Гуревич, портфельный управляющий laurels

К журналу weknow.market