ВТБ – один из крупнейших банков в РФ. Огромный, надёжный и понятный бизнес. Сейчас стоимость всех акций (капитализация) на 30% меньше капитала банка соотношение около: 0,68. Что сильно ниже, чем у Сбера. Рассчитываю на роста ВТБ, как минимум на 50% с дивидендами.

Фактически мы покупаем за 68 копеек то, что стоит 1 рубль. При этом прибыль по обещаниям менеджмента вырастет значительно, что может дать дивидендную доходность больше 11%

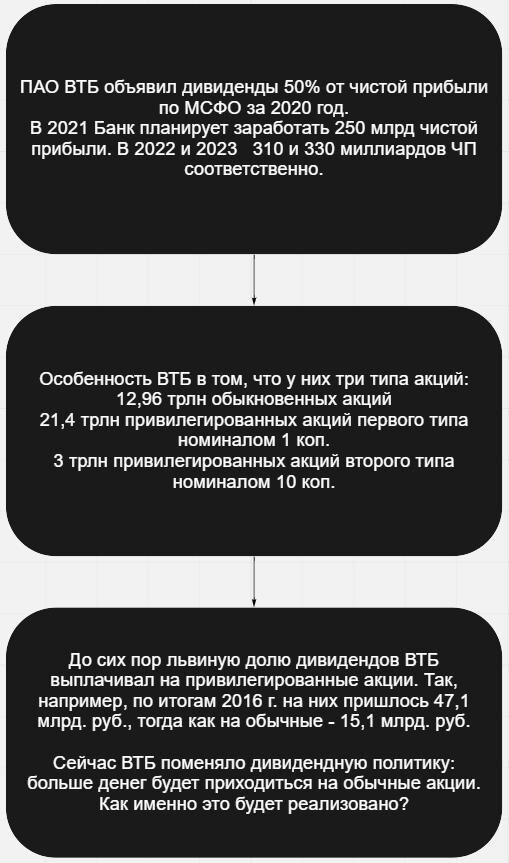

Ориентировочные цифры:

Капитал ВТБ скорректированный 1.65 трлн руб.

Капитализация ВТБ: 1.1 трлн.(С учетом докапитализации через привилегированные акции)

К особенности расчета, еще вернемся.

Но сейчас кроме теоретической дешевизны компании появился новый драйвер роста: это дивиденды за 2021, 22 и 23 года, а также продажа "Трастом" 9 процентов акций банка в руки новых инвесторов. Примерная стоимость пакета 50.4 млрд.

Мое предположение, что такой крупный пакет акций, это шанс для больших инвесторов, купить солидный пакет. Ведь объем торгов на бирже порой не позволяет, купить значительное количество акций без значительного изменения цены.

Крупные участники, могут иметь лоббистские возможности и заинтересованы в росте стоимости своих инвестиций.

Фактически, если купить акции 24 мая, то мы потенциально фиксируем высокую дивидендную доходность на следующие три года.

Почему банк стоит дешево сейчас?

У участников рынка небезосновательно сложилось впечатление, что банк зарабатывает в интересах менеджмента, но не акционеров.

Менеджмент второй год подряд обещает заработать 260 млрд за 2021 год. Пока по результатам 1ого квартала результат достижим.

По сути, мы покупаем банк с доходностью на капитал мин 22%. И дивидендной доходность 11% за 2021 год. Ведь мы фактически покупаем ВТБ дешевле капитала по 68 копеек за 1 рубль капитала. Плюс в следующие 2-3 года ВТБ обещает зарабатывать от 250, 310 и 330 млрд в следующие три года.

Почему стоимость компании в статье выше капитализации на Московской бирже? В случае с ВТБ нужно прибавлять к стоимости акций номинальную стоимость привилегированных акций, ведь на них так же распределяется прибыль. Фактически мы, покупая обычные акции, невольно получаем обязательство по выплате дивидендов по привилегированным акциям из прибыли банка. Не имея возможности погасить эти префы. Мы зарабатываем меньше дивидендов на обычные акции.

Почему показатели собственного капитала Банка в статье отличаются использованных в отчетности по МСФО? В статье я использую капитал за вычетом гудвила и нематериальных активов. Чтобы критически рассмотреть стоимость актива.

Есть гипотеза, что рынок верно оценивает собственный капитал банка, и что в реальности он и стоит 1 капитал. То есть стоимость всех типов акций равна реальному капиталу банка. И тогда нужно оценивать банк по чистой прибыли и реальной дивидендной доходности которую банк может в будущем вам дать в будущем.

Покупая сейчас банк, мы покупаем банк по оценке в 4 годовых прибыли за 2021 год.

Мое мнение, что сейчас в ВТБ зашли крупные российские фонды, возможно сам менеджмент купил акции через управляющие компании. И сейчас хороший шанс заработать вместе с крупными участниками.

Решать вам, комрады и комрадки.

Наш "семейный" фонд купил на 20% портфеля и будет уверенно держать до полной реализации идеи.