Коллективным договором бюджетной организации установлены следующие сроки выплаты заработной платы:

– 19-го числа текущего месяца – перечисляется заработная плата за первую половину месяца (аванс);

– 4-го числа следующего месяца – перечисляется заработная плата за вторую половину месяца.

Следует ли удерживать и уплачивать подоходный налог при выплате работнику заработной платы за первую и вторую половину месяца?

Объектом обложения подоходным налогом с физических лиц признаются, в частности, доходы, полученные плательщиками от источников в Республике Беларусь (подп. 1.1 п. 1 ст. 196 НК). К таким доходам относятся все виды вознаграждений за исполнение трудовых обязанностей (подп. 1.6 п. 1 ст. 197 НК).

Документ:

Налоговый кодекс Республики Беларусь (далее – НК).

Налоговый агент (в данном случае – бюджетная организация) при выплате заработной платы обязана удержать исчисленную сумму подоходного налога с физических лиц непосредственно из доходов плательщика при их фактической выплате (часть первая п. 4 ст. 216 НК).

Данная норма не распространяется на случаи выплаты доходов в виде (часть третья п. 4 ст. 216 НК):

– оплаты труда за первую половину месяца (аванса);

– премий;

– оплаты расходов на служебные командировки сверх установленных размеров.

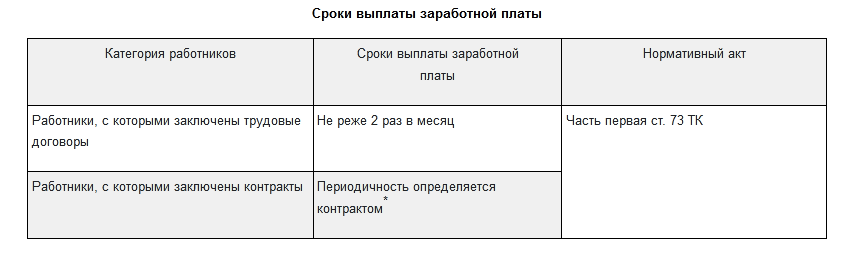

Выплату заработной платы руководитель обязан производить регулярно в следующие сроки (см. таблицу):

* Данная норма действует с 28.01.2020. Ранее работникам, с которыми заключены контракты, заработная плата должна была выплачиваться не реже одного раза в месяц.

Документ:

Трудовой кодекс Республики Беларусь (далее – ТК).

Подведем итоги. При выплате сотрудникам аванса (19-го числа) подоходный налог можно не удерживать и не перечислять, а по сроку выплаты заработной платы (4-го числа) следует перечислить подоходный налог в полном объеме со всей суммы дохода работника за месяц, применив к нему налоговые вычеты, установленные НК, при наличии права на них.

Читайте также:

- Расходы организации по доставке специалистов к месту работы и подоходный налог Егор Моженин, специалист по налогообложению