В телеграмм - каналах началась целенаправленная атака на акции металлургов.

В частности: гнобят НЛМК. Но мы знаем, что акции троицы: Северсталь, ММК, НЛМК - всегда одинаково отрабатывают на изменения рыночной ситуации.

У них даже графики выглядят одинаково. И дивидендная доходность одинаковая.

Не является персональной инвестиционной рекомендацией.

Что говорят эти жулики

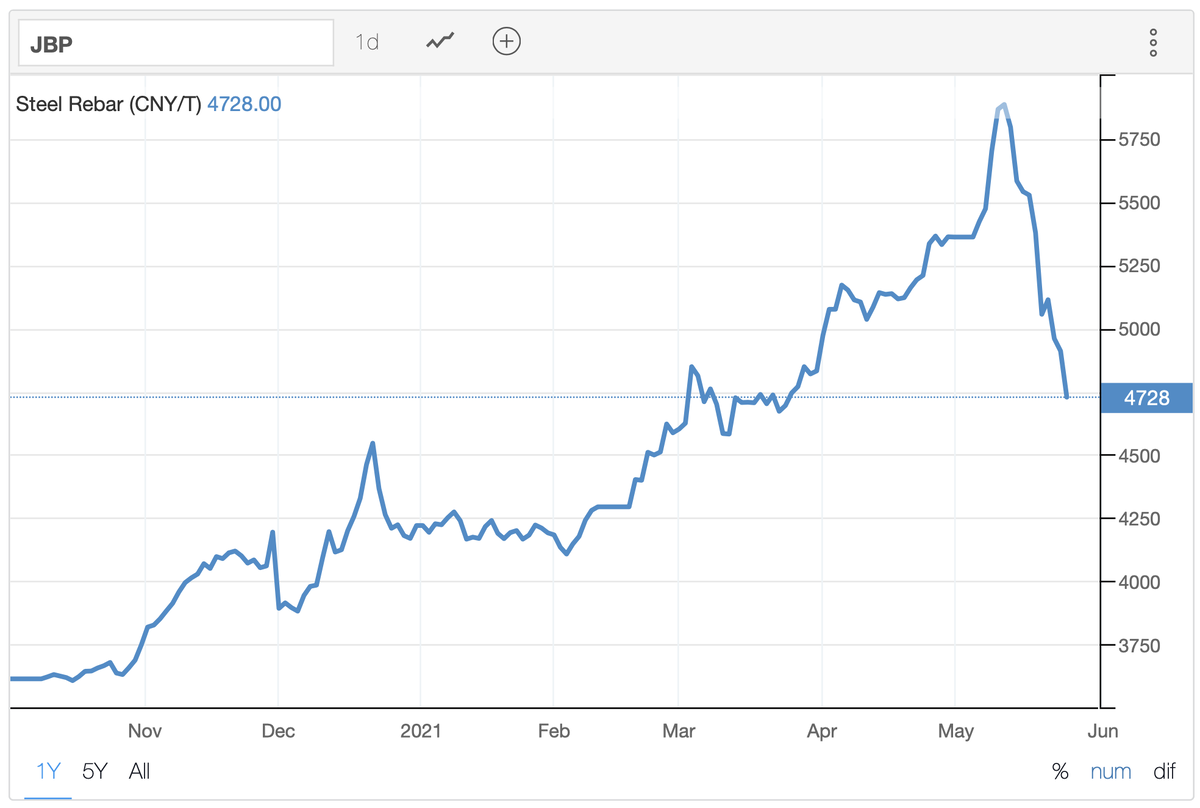

Цены на сталь в Китае перешли к снижению

Плюс говорят, что правительство Китая продвигает идею о необходимости “охлаждения” цен на сырье. Серьезным сигналом к падению стало ограничение торговли спекулятивными деривативами на сталь.

Действительно, Шанхайские фьючерсы на сталь достигли 2-месячных минимумов, что было вызвано усилиями Китая по ограничению роста цен на сырьевые товары.

Но причина этого понятная: цены на сталь уже давно находились под давлением ожиданий снижения спроса со стороны строительного сектора в летние месяцы и по мере пополнения запасов.

Несмотря на корректировку цен с рекордного уровня в 5 887 юаней за тонну, достигнутого 12 мая, цены на сталь в этом году остаются более чем на 15% выше, на фоне высокой стоимости выплавки стали и железной руды, а также в связи с тем, что сталелитейная столица Китая Таншань поручила большинству заводов сократить производство на 30-50% до конца года, чтобы сократить выбросы углекислого газа.

Так что это временная корректировка, ничего страшного.

Не верите - посмотрите на вчерашний график фьючерсов в США, там нет такого резкого падения:

НЛМК будет повышать CAPEX

Появились сообщения менеджмента НЛМК о том, что настала им пора тратить деньги на CAPEX. Надо активно вкладывать деньги в модные сегодня и необходимые по правилам Запада процессы декаборнизации, экологию и обновление инфраструктуры.

Паникеры говорят, что увеличение капитальных затрат приведёт к большему сокращению дивидендов

Это полный бред.

Все три компании имеют возможность увеличить CAPEX без влияния на дивиденды. Полученные за последнее время сверхприбыли надо куда-то девать. Часть уйдет на выплату дивидендов. А часть пойдет на модернизацию производства. Тем более на всех предприятиях модернизация производства уже давно идет - это постоянный процесс.

Наоборот, если вложить в расширение производства - то на длительном отрезке времени доходность только вырастет.

Металлурги платят дивиденды на пределе возможностей

Говорят, что все компании, которые платят дивиденды на пределе возможностей, кончают одинаково. В качестве примера ссылаются на кейс Татнефти.

Бред, это просто смешно.

Проблемы Татнефти - это мировой нефтяной кризис и потеря льгот на добычу.

У металлургов нет никаких льгот, им это фиолетово.

Цены на металл действительно могут упасть. Но это падение потом превратится в рост. Так как экономика еще не восстановилась от ковида - и потенциал роста есть, причем высокий.

Выводы

Да, падение котировок в ближайшее время очень вероятно. Но это временное явления, и бумаги потом вырастут еще выше.

А спекулянты и манипуляторы очень хотят нажиться на обмане окружающих.

Сейчас идет информационная подготовка. А в тот момент, когда цены начнут падать - они будут трубить и кричать "мы же говорили".

Они планируют спровоцировать панику на рынке и получить сверхприбыль на коротких позициях. Игра на понижение. И у них это 100% получится, потому что найдутся люди, которые поддадутся панике.

Вспомните Норильский Никель. Жуликоватые Телеграмм-каналы также прогнозировали падение котировок чуть ли не в три раза. Котировки действительно какое-то время падали, но в итоге всё вернулось назад. А те, кто поверил обманщикам - продали свои акции. Поддались панике и отдали свои деньги подлецам.

Не верьте Телеграмм-каналам, думайте своей головой.

Было интересно и полезно?

Подписывайтесь на мой канал, ставьте “палец вверх”. Обратная связь от читателей - это очень важно для меня и для дальнейшего развития канала.