Baidu — китайский поисковик, такой же как Google и Яндекс. В Китае на первом месте по посещаемости, в мире - на четвертом (доля посещаемости 1%, у Google 92%). Еще у baidu есть своя энциклопедия, альтернатива википедии, и музыкальный сервис, которым пользуются более 150 млн. человек. 98% выручки приходится на Китайский рынок, попытки выйти на мировой рынок были неуспешны.

Основным источником дохода компании является онлайн маркетинг. Согласно таблице ниже (раздел Revenues) на него пришлось за 1 квартал 2021 года 65% всей выручки (2,76 млрд. $ из общей выручки компании в 4,2 млрд. $)

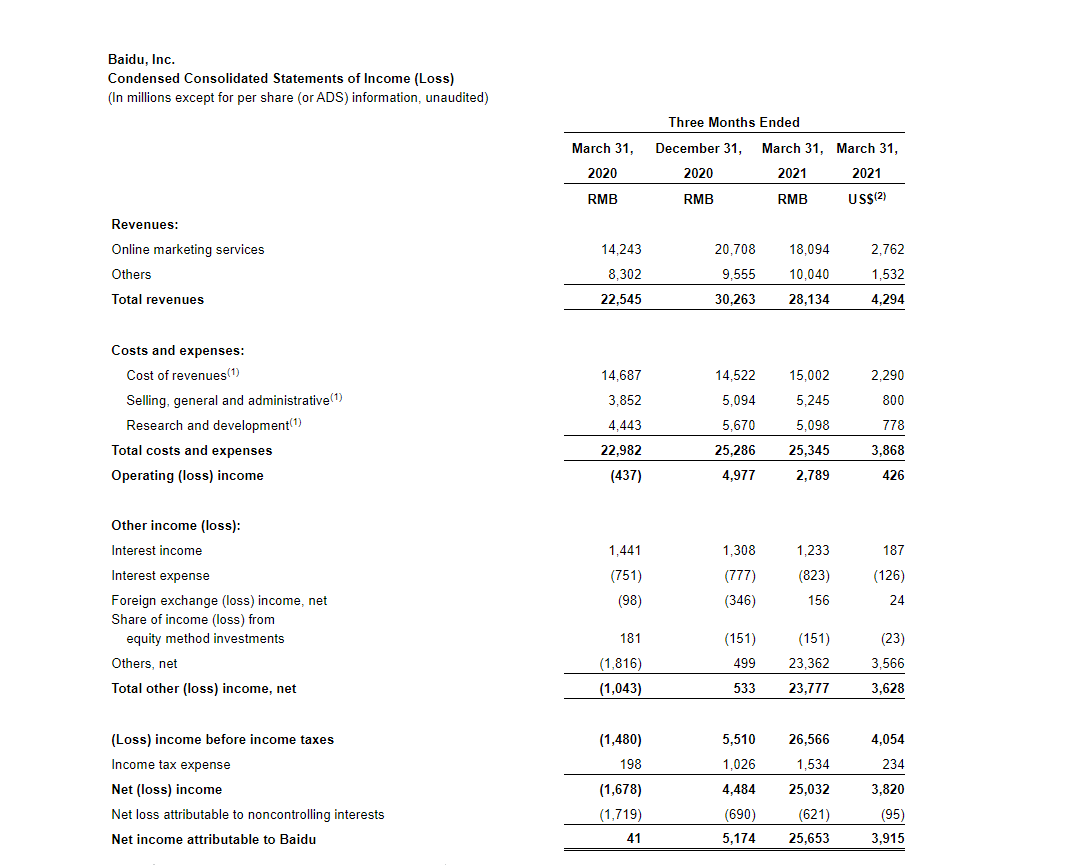

Пандемия никак не отразилась на финансовых результатах 2020 года, и компания показала результаты примерно на уровне 2018 и 2019 годов.

Основными конкурентами Baidu являются компании: Alphabet (google), NetEase, Yandex.

Финансовые показатели.

Капитализация компании (Market cap) = 66 млрд. $.

Это в 24 раза меньше, чем капитализация Alphabet (google), и в 3 раза больше, чем капитализация Яндекса.

Динамика выручки и чистой прибыли (в млрд. ¥ юаней), 1$ = 6,42 ¥ :

- в 2018м - выручка 102, чистая прибыль 27;

- в 2019м - выручка 107, чистая прибыль 2;

- в 2020м - выручка 107, чистая прибыль 22;

Это выглядит так, будто компания уперлась в потолок, и не понятно за счет чего она может вырасти дальше. А по чистой прибыли мы и вовсе наблюдаем отрицательную динамику, да еще и с резкими перепадами год к году.

За последний квартал выручка выросла на 24,8 % по отношению к такому же кварталу прошлого года (Sales Q/Q), а показатель EPS - это прибыль на 1 акцию, за последний квартал упал на 18,5 % по отношению к аналогичному кварталу прошлого года (EPS Q/Q). Результаты неплохие, но не очень впечатляют.

Далее посмотрим долговую нагрузку: мультипликатор Debt/Equity (Долг/Капитал) = 33%, из них 6% приходится на краткосрочные кредиты, и 27% на долгосрочные (LT Debt/Equity). Долговая нагрузка низкая, плюс на счетах компании на 31 марта лежит 6 млрд. $ (на таблице ниже строка Cash and cash equivalents), с этой точки зрения компания выглядит хорошо.

Давайте теперь посмотрим на мультипликатор P/E (Price/Earnings) = 8,75. Цена акции/прибыль равно 8,75, то есть компания стоит 8,75 годовых прибылей. Для нас: чем ниже P/E - тем лучше, тем выше - тем хуже. В данном случае низкий P/E показывает, что компания недооценена, и текущая стоимость акций является привлекательной. Сравним этот показатель с основными конкурентами: у Alphabet (google) P/E = 29, у NetEase P/E = 37, у Yandex P/E = 116. По этому мультипликатору Baidu выглядит отлично.

Теперь обратим внимание на мультипликатор Forward P/E - основан на прогнозируемой прибыли на акцию на период следующих 12 месяцев для расчета соотношения цены и доходности. Рассчитывается как деление текущей стоимости ценной бумаги на прогнозируемую прибыль на акцию.

Он равен 15,83. Если компания выполнит прогнозы прибыли на этот год, то P/E станет 15,83, что все равно является ниже среднего для технологической компании. По этому мультипликатору Baidu выглядит тоже хорошо.

Дивиденды компания не платит и никогда не платила.

Выводы.

Стоит ли сейчас покупать акции?

Долгосрочные перспективы Baidu для меня не совсем очевидны: не понятно за счет чего они могут увеличить выручку, и продолжить рост компании. На текущий момент компания стагнирует, по крайней мере с финансовой точки зрения.

Но на сегодняшний день есть два позитивных фактора для нас, как для инвесторов:

- Компания достаточно хорошо выглядит совокупно по мультипликаторам, при этом явно недооценена.

- С 19 февраля 2021 года котировки Baidu упали с 339 $ до 192 $ ( на 44 %). Это не значит, что она не может еще упасть, но в такие моменты не так опасно заходить в акции, нежели когда они на пике.

Поэтому я открою маленькую позицию в Baidu, и понаблюдаю за ней.