При совместном использовании УСН и ПСН для раздельного учета дохода и стоимости реализации по типам деятельности в соответствующих актах 1С Бухгалтерии предусмотрен пункт Патент (рис. 1). Балансы бухучета прибыли и расходов в таком случае не важны:

- когда пункт Патент активирован, прибыль и затраты от реализации учитываются по ПСН (прибыль отображается в соответствующей книге по патенту);

- когда пункт Патент деактивирован, прибыль и затраты от реализации учитываются по УСН (они отображаются в соответствующей книге УСН).

Когда отчет о реализации в розницу формируется автоматически, при помощи соответствующих актов, то перед формированием документа необходимо указать систему ПСН, либо Упрощенную (рис. 2). При помощи пункта Закрыть смену формируются 2 отчета – с активированным и деактивированным пунктом Патент. В одном акте нельзя отобразить реализацию продукции по УСН и ПСН.

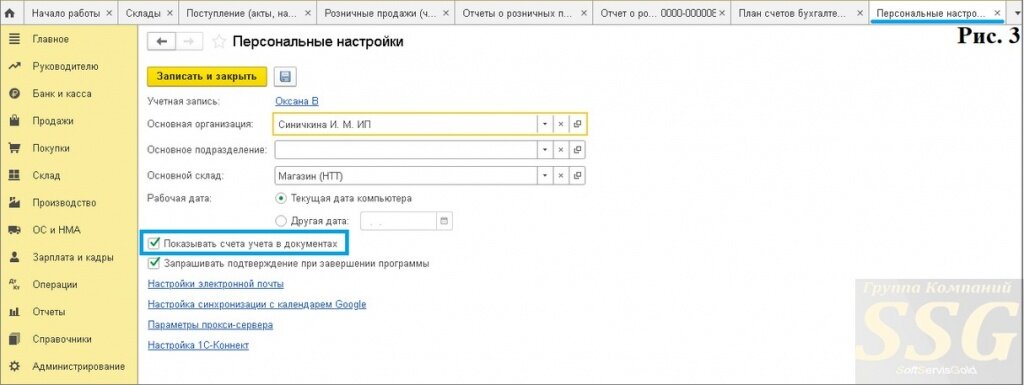

Предусмотрена возможность оптимизировать бухучет в 1С Бухгалтерский учет для частных предпринимателей. Для показа балансов бухучета в актах необходимо выбрать соответствующий пункт, который находится во вкладке с персональными параметрами (рис. 3). Учет организуется так:

- УСН. Прибыль учитывается на счете 90.01.1, затраты – на 90.02.1;

- ПСН. Прибыль учитывается на счете 90.01.2, затраты – на 90.02.2.

Когда отчет о реализации в розницу формируется автоматически, на основании соответствующих актов, то балансы также будут выбраны автоматически, исходя из выбранной в акте СН.

При ручном составлении отчета о розничной реализации в 1С Бухгалтерия 8.3 для учета по ПСН требуется заранее активировать пункт Патент. Это позволяет учитывать прибыль по балансу 90.01.2, затраты – по 90.02.2. При деактивации пункта «Патент» осуществляется учет по УСН на балансах 90.01.1 и 90.02.1 для прибыли и затрат соответственно.