Продолжаем сравнивать облигации разных эмитентов в разрезе отраслей. Сегодня на очереди - агропромышленный комплекс. С учётом размещений последнего времени эта тема мне видится интересной. Ранее мы уже дважды поковыряли лизинг и один раз - нефтетрейдеров.

Что выросло, то выросло. Описание облигаций

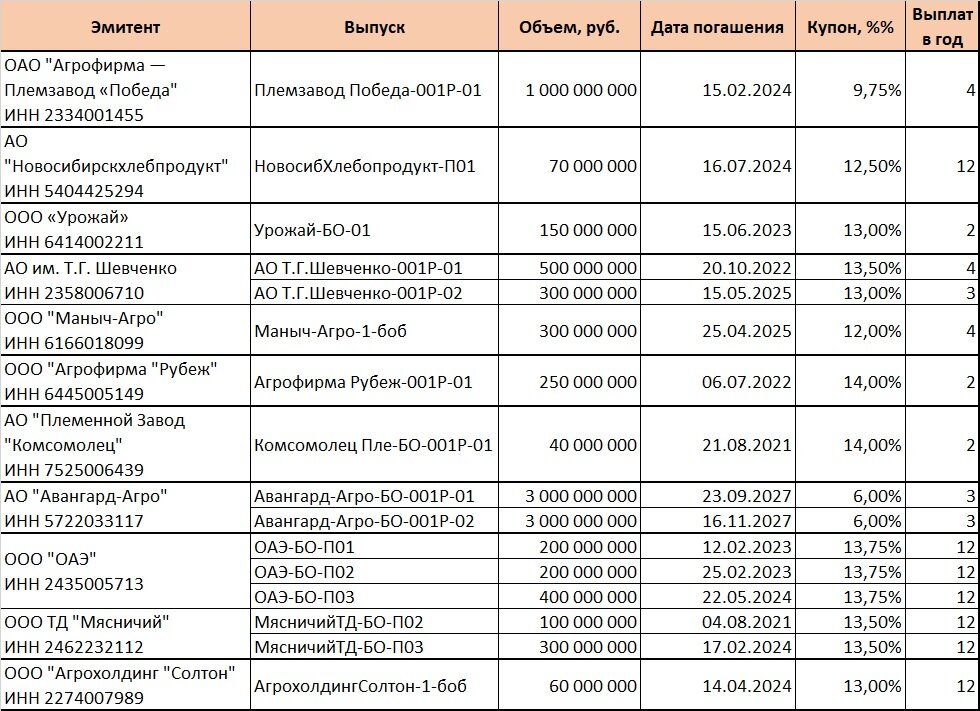

Итак, для сравнения предлагаю вашему вниманию шестнадцать выпусков облигаций разных эмитентов. Кто-то из эмитентов является частью холдингов, а кто-то выступает в гордом одиночестве.

Наиболее мощно представлено АО "Авангард-Агро" с двумя выпусками по 3 ярда каждый. Однако, с учётом крайне низкой ставки купона ценные бумаги этого эмитента лично у меня не вызывают особого интереса. А потому описывать их, равно как и оценивать отчётность этого эмитента я не стану.

Все прочие бонды гораздо больше похожи на то, что у нас принято называть ВДО. Попробуем приглядеться к ним поближе, дабы понять, что можно было бы прикупить в свой портфель.

По общему количеству выпусков на первом месте, как водится, Голдман Групп. Холдинг представлен на бирже пятью выпусками облигаций: трижды размещалось ООО "ОАЭ" и дважды - ТД "Мясничий". Облигации этих компаний отличаются как довольно высокой ставкой купона, так и удобным графиком платежей (ежемесячная выплата).

По этим параметрам довольно близко находятся ценные бумаги нашего недавнего знакомого - ООО "Агрохолдинг "Солтон". Ставка купона формально ниже, но фактическая доходность вполне сопоставима с бондами Голдмана - по данным Мосбиржи текущая доходность на уровне 11,99%, что вполне неплохо. Отчётность эмитента разбиралась совсем недавно, ознакомиться можно тут.

Рубеж и Комсомолец в чём-то похожи друг на друга. Общим являются и ставка купона (14%) и периодичность выплат (раз в полугодие). Но если Рубеж еще немного задержится на бирже, то Комсомолец уже в августе должен полностью погасить заём. На мой вкус обе бумаги не слишком привлекательны на общем фоне. При этом, цена облигаций "Агрофирмы Рубеж" находится на уровне 105,29%, доходность "нырнула" ниже 10%.

Группа компаний "Центр" осчастливила инвесторов сразу тремя выпусками - по двум из них эмитентом выступило АО им. Т.Г. Шевченко. Остановимся чуть подробнее:

Выпуск 001Р-01 (RU000A100YP2): дюрация 482 дня, доходность - 11,87%.

Выпуск 001Р-02 (RU000A101P92): дюрация 1 049 дней, доходность - 12,61%.

Как мы видим, инвестор может выбрать либо более популярные "короткие" бонды, пожертвовав доходностью, либо вложиться вдолгую в расчёте на доходность повыше. Тут уж каждый выбирает на свой вкус и аппетит. Сопоставимые параметры у нового выпуска от другой компании Группы - ООО "Маныч-Агро". Облигации также недавно разбирались. Сейчас доходность по этим бумагам на уровне 12,14%, дюрация напоминает второй выпуск Шевченко - 1 076 дней.

Отдельно хочется остановиться на облигациях Племзавода Победа, входящего в Группу компаний "Концерн Покровский". Ставка купона была установлена на уровне 9,75%. Однако, крайне неприятная история с обысками в офисе головной компании и обвинение собственников и менеджмента Группы компаний в рейдерских захватах здоров повлияли на цену бумаг эмитента (95,65% от номинала), что позволило загнать доходность по ним до уровня выше 12%. Достойная ли это плата за риск - отдельный вопрос.

По облигация АО "Новосибирскхебпродукт" купон установлен только до августа 2021, а потому делать какие-либо вывода проблематично.

По ценным бумагам саратовского эмитента ООО "Урожай" установлена ставка купона 13% годовых с выплатой раз в полгода. Текущая доходность - 11,14%, дюрация составляет 660 дней. Эмитент мне не знаком, немного отталкивает периодичность выплат - не очень хочется по полгода ждать свои 64,82 рубля на бумагу.

Как мы видим, отрасль сельского хозяйства довольно неплохо представлена на рынке. А с учётом активного выхода на рынок новых эмитентов в 2021 году нам есть из чего выбрать. Конечно, отрасль имеет свои специфические риски. В первую очередь - погодные изменения, напрямую влияющие на урожай. Но на мой взгляд держать бумаги сектора АПК вполне разумно.

Отделяем зёрна от плевел. Сравнение эмитентов

В этом разделе постараемся бегло посмотреть на основные показатели эмитентов, представленных в отрасли. Анализу подверглась отчётность эмитентов (тех, кто показался мне наиболее интересными) по РСБУ. Конечно, правильнее было бы смотреть отчётность консолидированную по холдингам, но, к сожалению, кроме Голдмана консолидацию никто не предоставляет. А потому будем смотреть только отчётность самих эмитентов из соображений корректности сравнения.

По сравнению с прошлыми аналогичными отраслевыми разборами мне показалось полезным немного додавить показателей. В частности, добавлен показатель Долг/Выручка, а также приведены сведения по динамике выручки. совокупного долга и EBITDA в сравнении с результатами 2019 года.

Начнём с абсолютного аутсайдера рейтинга - АО "Племенной Завод "Комсомолец". Если вы держите бумаги этого эмитента, у меня для вас плохие новости. EBITDA эмитента находится в отрицательной зоне. Соответственно, все показатели, завязанные на EBITDA не внушают оптимизма. Кроме того, Долг компании почти в полтора раза превышает значение годовой выручки. Как эмитент будет платить по долгам? Мне не понятно.

Анализ долговой нагрузки показывает, что наиболее приемлемые результаты по итогам 2020 года у Солтона и Маныч-Агро: нагрузка на EBITDA и Выручку незначительны, покрытие процентов на весьма высоком уровне. Помимо этого алтайские производители гречки ещё и демонстрируют хороший прирост выручки и EBITDA.

Если говорить о "плохишах", то сильно перегруженными выглядят Мясничий, ОАЭ и Шевченко. По отчётности этих компаний соотношение Долга и EBITDA существенно превышает комфортное значение, нагрузка на выручку тоже на высоком уровне. Лишь показатель покрытия процентов на приемлемом уровне. С обслуживанием задолженности проблем быть не должно. А как быть с возвратом "тела" долга? Подозреваю, нас ждут новые размещения на цели рефинансирования займов. Положение АО им. Т.Г. Шевченко осложнено ещё и снижением выручки к прошлому году почти на 14%.

Все остальные толпятся в середине рейтинга. Хочу лишь отметить уверенный прирост выручки и, как следствие, EBITDA у трёх эмитентов. Среди них "Новосибирскхлебпродукт" (117% по выручке и 70% по EBITDA), "Рубеж" (137% и 71% соответственно) и, конечно, "Солтон" (151% и 87%). "Солтон", однако, стартовал с низких показателей. При их объемах показывать такую динамику существенно легче.

В среднем, положение компаний из сектора АПК довольно неплохое. Есть эмитенты, набравшие многовато долгов. Есть компании существенно "недогруженные" и имеющие хороший потенциал. В любом случае, у нас есть выбор и это хорошо.

На этом хочу завершить свой краткий обзор. Надеюсь, моя писана будет вам полезна. Пишите в комментариях, какие отрасли можно было бы разобрать следующими.

PS. Данная статья не призывает вас к действия и не содержит рекомендаций по инвестированию в ценные бумаги. Напоминаю, что конкретные инвестиционные решения - результат ваших собственных решений.

PPS. Если статья была полезна, если есть смысл продолжать - прошу жать "пальчик" и подписываться. Также полезными будут конструктивные комментарии.

Аналогичные статьи:

Новый обзор лизинговых компаний. Тройка лидеров по отчётности за год.

Сравниваем облигации нефтетрейдеров: кто из 6 эмитентов лучше?

Весь лизинг в одной корзине: какие облигации лизинговых компаний лучше выбрать?