В этой статье мы проведем анализ строительных компаний акции которых торгуются на Московской бирже, чтобы понять какие из них привлекательны для вложений.

Компании представленные в секторе строительства и девелопмента занимаются возведением жилых и коммерческих объектов недвижимости, а также последующей их реализацией.

Данный сектор испытал на себе существенное негативное влияние пандемии коронавируса, однако сейчас идет его быстрое восстановление которое, впрочем, может продлиться до 2025 года.

Согласно данным Национальных кредитных рейтингов цены на новостройки по итогам 2020 года выросли примерно на 12%, в дальнейшем ожидается их рост примерно на 4% в год. Основными драйверами роста для компаний данного сектора служат программа льготной ипотеки, изменение ключевой ставки и государственная поддержка.

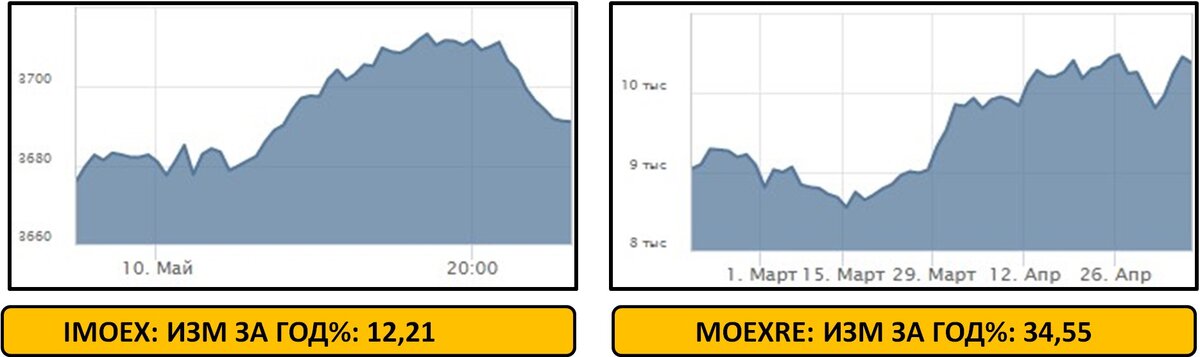

Московская биржа рассчитывает индекс строительных компаний (MOEXRE) и согласно ее данным за последний год, несмотря на влияние пандемии, рост этого индекса составил 34,5% в то время как индекс ММВБ вырос только на 12,2%. Этот рост как раз и обусловлен факторами указанными выше: низкой ключевой ставкой в 2020 и созданием программы льготной ипотеки под 6,5%.

На московской бирже сектор представлен 5-ю участниками которых мы и будем сравнивать между собой:

ПИК — крупнейшая в России жилищно-строительная компания, работающая на рынке с 1994 года и специализирующаяся на строительстве жилья комфорт-класса со всей необходимой инфраструктурой. С момента основания компания построила почти 25 миллионов квадратных метров жилой недвижимости, обеспечив жильём более 1 миллиона человек.

Группа «Самолет» – один из крупнейших федеральных девелоперов. Входит в ТОП-5 застройщиков России по объему текущего строительства. Компания специализируется на реализации масштабных проектов комплексного освоения территорий и предусматривает строительство объектов социальной инфраструктуры и создание рабочих мест одновременно с первыми очередями кварталов. Группа включена в перечень системообразующих предприятий российской экономики.

«Группа ЛСР» работает на строительном рынке России с 1993 года. За это время компания достигла масштабов крупнейшего строительного холдинга в стране. Основные направления деятельности «Группы ЛСР»:

- девелопмент и строительство недвижимости;

- производство строительных материалов.

Девелоперские проекты Группа реализует во всех сегментах недвижимости: от строительства жилья массовых серий до элитных домов по проектам ведущих отечественных и зарубежных архитекторов.

Домостроительные комбинаты «Группы ЛСР» в Санкт-Петербурге и Екатеринбурге производят 1 млн кв. м жилья в год.

ГК «Инград» — крупная девелоперская компания, в портфеле которой более 2,5 млн. м2 жилой недвижимости комфорт и бизнес-класса.

Многолетний опыт, инновационные технологии, внимательность к трендам и забота о своих клиентах — слагаемые успеха, компании, который можно измерить в цифрах.

Эталон Групп - компания, работающая в сфере девелопмента и строительства в России. Компания фокусируется на жилой недвижимости для среднего класса в Санкт-Петербурге, где она представлена брендом «Эталон ЛенСпецСМУ», а также в Москве и Московской области.

Как показывает график растущую динамику выручки на всем промежутке анализа имеют только ПИК и Инград, однако при анализе данного сектора нужно учитывать особенности признания выручки эмитентами из-за которых и могут происходить просадки. Поэтому на данном этапе ни одна из компаний не покидает обзор, но ПИК и Инград получают по одному дополнительному баллу.

Учитывая, что чистая прибыль может быть волатильной по разным причинам, мы смотрим не динамику, а само наличие чистой прибыли. И вот как раз с этим наблюдаются проблемы у компании Инград, которая была убыточна на большей части периода для анализа и вышла в плюс только по итогам 2020 года. По этой причине Инград не может дальше конкурировать с остальными участниками и выбывает из обзора. Чистая прибыль остальных компаний хоть и является волатильной, но находится в положительной зоне.

Лучшую среднегодовую динамику выручки показывает ПИК, в то время как у остальных участников прирост замедляется из-за наличия отрицательных значений. На втором месте находится ГК Самолет, а вот самое слабое среднее значение демонстрирует ЛСР.

Первое место по рентабельности продаж вновь занимает ПИК. Несмотря на волатильность, компании с 2019 года удается поддерживать этот показатель на уровне выше чем у конкурентов. Второе место заслуженно получает ЛСР, которая демонстрирует плавную динамику и предсказуемый диапазон колебаний рентабельности и показывает среднегодовую динамику выше чем ГК Самолет и Эталон Групп.

По уровню долговой нагрузки лучше всего выглядит ПИК. У него самый высокий чистый долг, но при этом долговая нагрузка всего 24% При текущем уровне доходов ПИК может полностью покрыть чистый долг за 1 год и 2 месяца, а его операционная прибыль может снизиться почти в 11 раз и ее все равно будет хватать для покрытия процентов по обязательствам.

Второе место по уровню обслуживания долга занимает ЛСР, эта компания имеет самую низкую долговую нагрузку и самое низкое значение net debt/ebitda, но вот коэффициент покрытия процентов всего 2,28, хотя его нормальное значение начинается от 3.

По мультипликаторам первое место снова забирает ПИК. Он имеет низкий P/E и при этом показывает высокую рентабельность капитала и активов. Да его мультипликатор P/B, немного выше нормы, но учитывая предыдущие показатели и рентабельность, на это превышение можно закрыть глаза.

Второе место снова занимает ЛСР, хотя Эталон выглядит по мультипликаторам лучше. Такое решение объясняется довольно легко - оценка по мультипликаторам применяется в совокупности с другими метриками и если ЛСР почти по каждой из них занимает второе место, то Эталон ничем не выделяется. Поэтому, учитывая предыдущую оценку, ЛСР кажется более привлекательной по мультипликаторам.

Дивиденды платят только две компании из четырех. Выплаты преимущественно один раз в год. Как можно увидеть на диаграмме размер дивидендов не увеличивается.

Согласно новой дивидендной политике ЛСР принятой в 2020 году рекомендуемый размер дивидендов составляет 20% от чистой прибыли по МСФО. Кроме того с 2020 года компания рассматривает возможность выплачивать дивиденды два раза в год.

ПИК в апреле 2021 года также обновил дивидендную политику. Теперь размер дивидендов будет составлять не менее 30% от скорректированной чистой прибыли по МСФО, однако выплаты будут производиться также всего один раз в год.

Как показывает анализ сейчас наиболее привлекательными бумагами в строительном секторе являются ПИК и ЛСР. Их бизнес обгоняет по эффективности конкурентов, они не злоупотребляют долговой нагрузкой и вполне привлекательно смотрятся по мультипликаторам.

Данный обзор будет пересматриваться по мере выхода новых финансовых показателей, поэтому подписывайтесь на канал чтобы не пропустить обновление.

Статья не является индивидуальной инвестиционной рекомендацией. Все решения о вложении в ту или иную компанию вы принимаете исключительно сами.

Если информация оказалась полезной для вас подписывайтесь на канал, ставьте лайк и делитесь с друзьями.

Вы также можете поддержать канал через форму ниже: