Привет! В прошлой статье было сказано как можно выгодно откладывать деньги. Сейчас расскажу как распределять финансы и вести их отчётность для наибольшей эффективности .

Учёт и распределение финансов играет не малую роль к пути становления богатым. Это прямой способ отказаться от лишних трат. Часто ли вы замечали что потратили большую сумму, но так и не поняли на что и куда попали эти деньги? Что средства ушли попросту в никуда, а вы этого даже не заметили. Тут и приходят современные технологии на помощь. Разные программы для учета финансов на компьютере, планшете, телефоне и т.д. Чтобы становиться богатым нужно уметь распределять средства и откладывать деньги. Не буду описывать вам все программы для учета финансов, т.к. их уже сотни и больше, расскажу о двух в которых, я лично, веду учёт финансов.

Программы для учета финансов

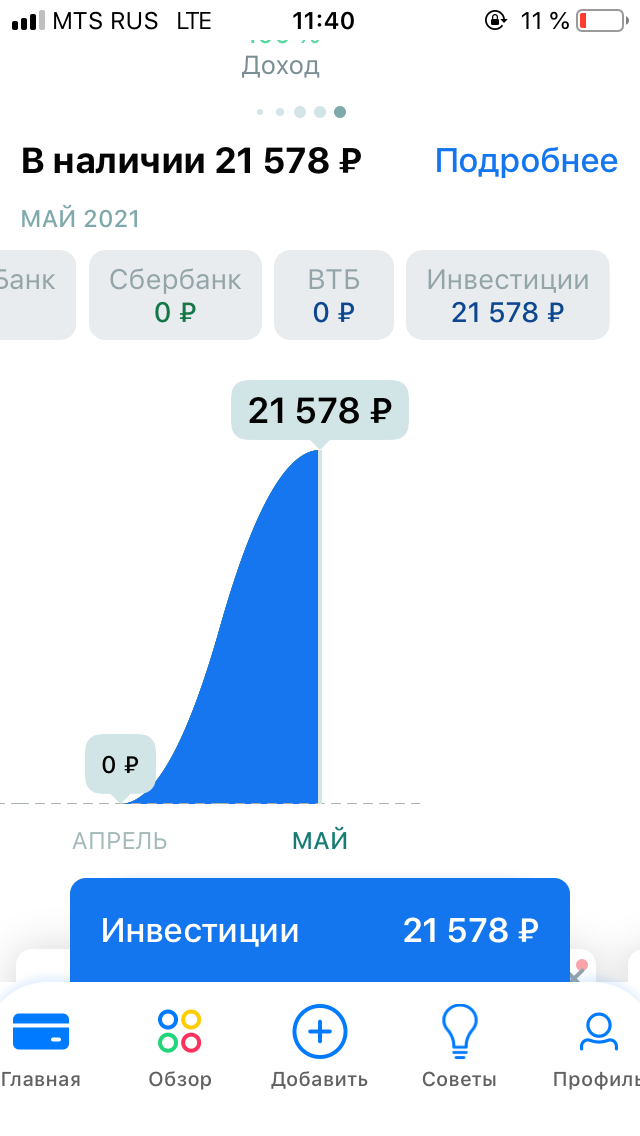

CoinKeeper - программа для телефона, которая поможет следить за вашими доходами, расходами и прочим. Приложение бесплатное, правда и имеет ограничение, но на функционал оно сильно не влияет. Ниже представлены несколько скриншотов этой программы.

Гугл Таблицы - Заикнусь что я любитель записывать данные в Гугл Таблицы , для сравнение прибыли, доходов, построения графиков для наглядности и планирования своего бюджета. Несколько примеров ниже.

Актив и пассив

Понятие о активе и пассиве в экономике, я прочитал в книге Роберта Киосаки «Бедный и богатый папа». Суть в том куда уходят ваши финансы в колонку актив или пассив.

Колонка актив - это вещи которые при покупке их принесут вам прибыль(акции, недвижимость и т.д.)

Колонка пассив - это вещи которые несут наоборот расходы(дорогой дом с налогами, машина и т.д.)

Я, не говорю что стоит отказываться от удовольствия побаловать себя, нужно наслаждаться жизнью, но только если расходы не превышает доходы. Если у вас за месяц денег тратится меньше чем вы заработали то вы становитесь богатыми, потому что у вас остаётся часть средств для дальнейшего их вложения в колонку актив.

А теперь как распределять бюджет?

Как говорил в прошлой статье откладывание средств можно обеспечить как на вкладе в банке, так и на покупке облигаций. Часть средств отложить на инвестирование или бизнес. Лично у меня, выглядит примерно так: 10% уходят на облигации которые в дальнейшем пойдут на развитие своего дела, 20% на акции дивидендных компаний для получение пассивного дохода, 20% на бумаги у которых есть перспектива роста.

Как можно заметить 50% моих денег уходят на прибавку и наращивания моего портфеля, но я также не забываю откладывать по 10% чтобы при необходимости вскрыть свою копилку и использовать накопленные средства . У каждого эти показатели будут по разному выведены, т.к. доход и потребности у всех тоже разные. За этим следует, что исходя из своих финансовых возможностей нужно откладывать процент который вы себе позволить пусть это будет 30, 20,10 или хотя бы 5%, но со временем сумма будет расти. Приведу небольшой пример: откладываем 1000 рублей и покупаем облигацию, со ставкой 8 %, раз в месяц в течении 5 лет, считаем 1000₽*(12 месяцев*5 лет)*7% + 60000 (если ложить каждый месяц 1000₽ в течении 5 лет) = 64200₽ вы накопите в течении 5 лет в свою копилку.