ПАО «Юнипро» осуществляет производство и продажу электрической энергии и мощности, а также тепловой энергии на территории Российской Федерации.

В распоряжении компании находится пять генерирующих электростанций в различных регионах России:

- Сургутская ГРЭС-2 (Ханты-Мансийский автономный округ),

- Шатурская ГРЭС (Московская обл.),

- Березовская ГРЭС (Красноярский край),

- Смоленская ГРЭС (Смоленская обл.),

- Яйвинская ГРЭС (Пермский край).

Основными ресурсами для производства энергии являются газ (84%) и уголь (16%).

В 2016 году произошел пожар на Березовской ГРЭС, в результате которого был выведен из строя энергоблок мощностью 800 МВт. Данное происшествие существенно сказалось на производственных показателях, а также на финансовых. На ликвидацию последствий аварии и ремонт оборудования выделено 48 млрд рублей, но около половины всех расходов (26 млрд рублей) было покрыто за счет полученных страховых выплат. На данные момент восстановительные ремонтные работы уже завершены и с мая 2021 года ожидается поступление выплат по ДПМ.

Структура акционерного капитала

Что касается структуры акционерного капитала, то 83,73% акций «Юнипро» владеет Uniper SE. Немецкий концерн Uniper SE осуществляет деятельность по генерации электроэнергии в Европе, России и ряде других стран мира. Стоит отметить, что 75,01% прав голоса в Uniper принадлежит финской государственной энергетической компании Fortum Oyj.

Производственные показатели

Общая мощность всех пяти электростанций «Юнипро» 11245 МВт, которые в 2020 году выработали 41,7 млрд кВт·ч. Основная доля в производстве электроэнергии (65%) приходится на Сургутскую ГРЭС-2 с установленной мощностью 5667 МВт.

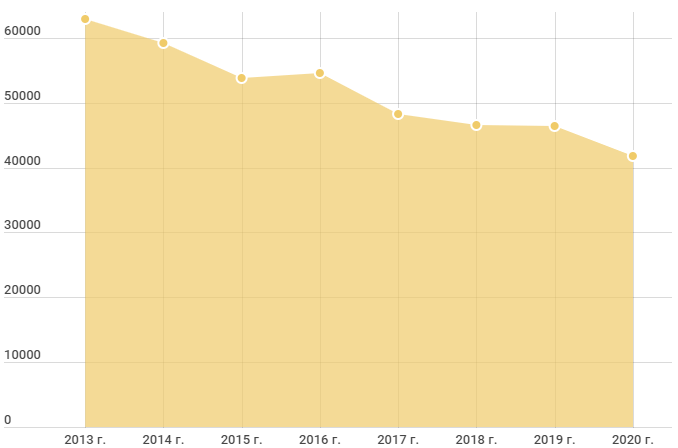

Выработка электроэнергии, млн кВт·ч

Динамика производства электроэнергии «Юнипро» имеет нисходящую тенденцию. Так падение 2020 года связано с низким спросом на электроэнергию из-за пандемии

Полезный отпуск теплоэнергии, тыс. Гкал

Полезный отпуск теплоэнергии в последние пару лет показывает отрицательную динамику. Падение отпуска тепла в 2019-2020 годах связано со снижением спроса в связи с более высокой температурой наружного воздуха в отопительный сезон.

Финансовые показатели

Динамика выручки, млн руб.

Выручка держится примерно на одном уровне в 77-80 млрд рублей, несмотря на снижение производственных показателей и сохраняется благодаря росту цен.

В структуре выручки 97,5% приходится на доходы от продажи электроэнергии и мощности и лишь 1,8% приходится на доходы от продажи теплоэнергии и прочее.

Динамика чистой прибыли, млн руб.

Прогноз динамики чистой прибыли положительный, т.к. после ввода в эксплуатацию многострадального энергоблока на Березовской ГРЭС, «Юнипро» будет получать повышенную плату за предоставление мощности по программе ДПМ в течение нескольких лет.

Долговая нагрузка

Долговая нагрузка у компании на низком уровне. «Юнипро» практически не пользуется заемными средствами, соотношение показателя Чистого долга к EBITDA равно 0,23.

Коэффициент финансового левериджа (отношение заемного капитала к собственному) составляет 0,12. Это означает, что деятельность компании финансируется в основном за счет собственного капитала, а не заемных средств.

В последнее время наблюдается увеличение долговой нагрузки, но это не столь критично для компании, т.к. показатель Чистый долг/EBITDA относительно низкий.

В 2021 г. прогнозируется увеличение показателя EBITDA до 25-30 млрд рублей, а в 2022 году — 33-37 млрд. руб.

Дивиденды

«Юнипро» стабильно выплачивает дивиденды и стремится производить выплаты не реже двух раз в год: по итогам 9 мес. и по итогам года.

С 2017 года на дивиденды выделялось 14 млрд рублей: 7 млрд. рублей по итогам 9 мес. и еще 7 млрд рублей по итогам года.

В 2019 году была принята новая дивидендная политика, по которой на дивиденды будет направляться 20 млрд рублей в год или 0,3172 руб. на одну акцию в период с 2020 по 2022 гг., также есть намерения продлить выплаты и на 2023-2024 гг. Планируется, что повышенные дивиденды будут обеспечены за счет платежей от ввода в эксплуатацию третьего энергоблока на Березовской ГРЭС.

Дивидендная доходность «Юнипро» в 2021 году может составить 11%. Это самая высокая дивидендная доходность среди генерирующих компаний.

Фундаментальный анализ

Сравнительный анализ

Показатели рентабельности капитала (ROE) на уровне среднеотраслевого значения, показатель эффективности использования активов (ROA) самый высокий в отрасли и почти в 2 раза лучше среднего показателя среди конкурентов.

По мультипликаторам P/S, P/E и P/BV компания имеет оценку в 1,58 руб.

Затратный подход

Цена акций «Юнипро» исходя из стоимости её чистых активов 120 544 млн руб. составляет 1,91 руб. Данный метод оценки будет иметь небольшое влияние на итог в связи с тем, что компания стабильно демонстрирует хорошие финансовые результаты и в ближайшее время ликвидация с продажей активов не предвидится.

Доходный подход

В основе доходного подхода лежит прогноз показателей операционной прибыли компании на ближайшие 5 лет за период с 2020 по 2024 гг. Диаграмма с ожидаемыми прогнозными значениями представлена ниже:

Операционная прибыль, млн руб.

В дальнейшем ожидается постепенный умеренный рост операционной прибыли, как благодаря увеличению выработки энергии и продажи мощности за счет ввода в эксплуатацию энергоблока на Березовской ГРЭС, так и в связи восстановлением спроса на энергию и ростом цен.

В итоге, по доходному подходу расчетная цена акций «Юнипро» составляет 2,73 руб.

Итоговая оценка

Все значения оценки компании по фундаментальному анализу с помощью трех подходов (сравнительный, затратный и доходный) представлены в итоговой таблице:

У «Юнипро» неплохие производственные показатели, но с тенденцией к снижению. Что касается финансовых показателей, то у компании стабильная выручка, перспективные показатели чистой прибыли и низкая долговая нагрузка.Благодаря высокой эффективности деятельности, стабильной дивидендной истории и щедрыми выплатами (див. дох. 11%), компания высоко оценена рынком.

Данная информация не является индивидуальной инвестиционной рекомендацией.

Подписывайтесь на канал, пишите комментарии. На все вопросы постараемся ответить.