Привет! Как часто ты читаешь новости по фондовому рынку? Например, такие:

- Дивиденды Лукойла в 2021 году могут существенно увеличиться;

- У Газпромнефти наибольший потенциал роста среди российских нефтяных компаний.

Что это❓Полезная информация или мусор❓

Возьмём, к примеру, новость про дивиденды Лукойла. "Могут увеличиться". А могут, и не увеличиться... А что если увеличатся, но это будут последние большие дивиденды, которые мы увидим? И если они потом уменьшатся, то расстроенные инвесторы "уронят" котировки так, что мало не покажется.

Или смс от брокера о том, что "У Газпромнефти наибольший потенциал роста". И котировку через год называют, и обещают 10-летний рост добычи по 5%. Сказка, инвестируй себе да инвестируй. "Не является рекомендацией", - заботливо добавляет сотрудник брокера, а сам относит свою зарплату в банк под проценты.

Если ты будешь реагировать на такие новости, то инвестирование не принесёт ни денег, ни удовлетворения. Оно принесёт "геморрой". Как поступаю я? Скачиваю годовые отчёты основных компаний одной отрасли и пробую выбрать лучшую. Не факт, что у меня получится, но брокер свои инвестидеи пусть себе посоветует.

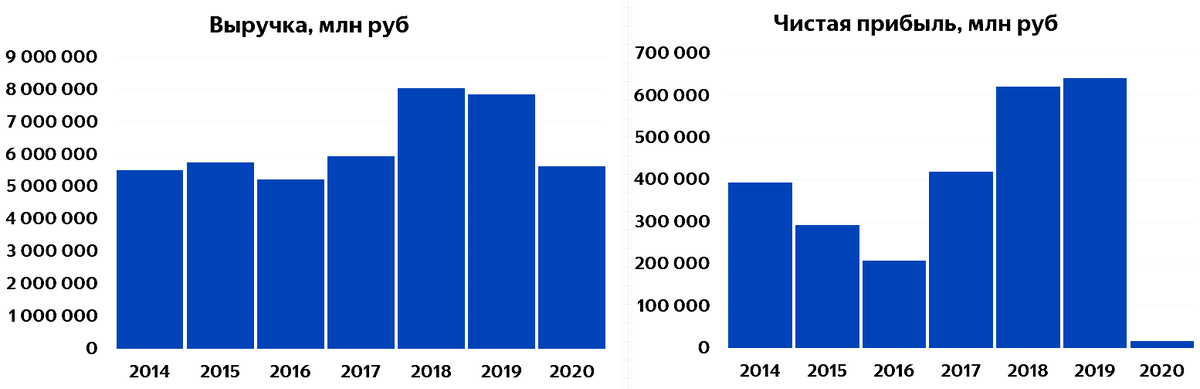

Смотрим в отчётность Лукойла 📋

За 6 лет, до covid-19, выручка выросла более, чем на 42%. Чистая прибыль - почти на 63%. В 2020-м году не без участия пандемии выручка вернулась к значению уровня 2014-го года. Это не могло не отразиться и на чистой прибыли, которая за год упала с отметки более, чем в 600 млрд рублей, до 16 млрд рублей. Проще сказать, прибыли нет вовсе.

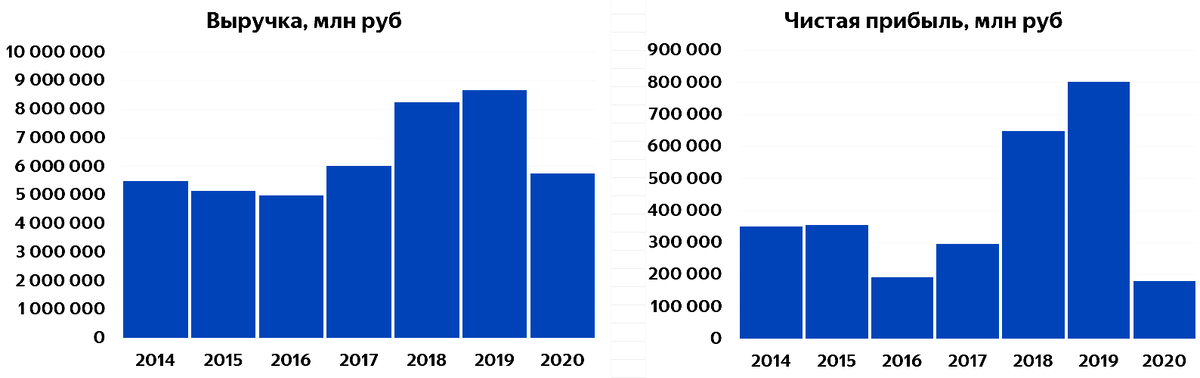

Смотрим в отчётность Роснефти 📋

Диаграммы выручки Роснефти и Лукойла выглядят почти одинаково, как по абсолютным значениям, так и по динамике. Рост выручки за последние 6 лет перед 2020-м составил более 57%. Чистая прибыль за этот же промежуток выросла примерно на 129% то есть более, чем в 2 раза. 2020-й год оказался для компании тяжёлым, но прибыльным.

Смотрим в отчётность Газпромнефти 📋

По динамике выручки Газпромнефть можно назвать близняшкой Лукойла и Роснефти. Разве что сама выручка по объёму меньше. С 2014 по 2019 год рост выручки составил более 76%, а рост чистой прибыли - примерно на 233% то есть более, чем в 3 раза! В кризисный год компания показала прибыль, сопоставимую с 2014-м годом.

Как выбрать самую "горячую" близняшку?

В книге "Обыкновенные акции и необыкновенные доходы" Филипп Фишер пишет о норме прибыли - отношении операционной прибыли к выручке. Там же говорится, что самые высокие долгосрочные инвестиционные прибыли никогда не могут быть получены от вложений в компании с самыми низкими нормами прибыли на протяжении ряда лет.

В современной литературе можно встретить термины "рентабельность продаж" (ROS - Return On Sales) или "маржинальность" (часто используется в бизнесе).

Видно, что норма прибыли Газпромнефти была выше, чем у основных конкурентов ещё в 2014 году. В дальнейшем, отрыв только увеличился. И на этапе "ковидного" кризиса компания тоже продемонстрировала наибольшую норму прибыли в тройке самых крупнейших игроков нефтяной отрасли в России.

Выводы?

Не питая симпатий к компаниям с государственным участием, в нефтяной отрасли России своё предпочтение я всё же отдаю Газпромнефти. Похоже, что председатель правления и генеральный директор этой компании Александр Дюков прекрасно справляется со своими обязанностями.

Мной он воспринимается, как некий "отличник" в лучшем смысле слова. А в более широких кругах, в новостных репортажах, он больше известен как автор забавных ляпов в присутствии президента. На одном из докладов он сказал вместо "рынок стран ОПЕК" фразу "рынок стран ОПГ". А в конце заулыбался. Интересно, что в этот момент подумал президент Путин.

Пока-пока! Страстных инвестиций с каналом DesireInvest 💙