Сегодня я вновь хочу сослаться на книгу “Ваш сосед - миллионер”. Авторы книги предлагает формулу, по которой можно оценить, каков должен быть ваш финансовый капитал к вашему возрасту.

Небольшое отступление о капитале. Идея состоит в том, что все мы в этом мире обладаем определенным видом капитала. Мы рождаемся, накапливаем знания и формируем свой человеческий капитал - совокупность знаний, умений и навыков. В процессе трудовой деятельности мы обмениваем наш человеческий капитал на капитал финансовый.

То есть мы даем работодателю те умения, которые ему требуются, за что нам выплачивают какую-то плату. Но проблема в том, что с возрастом мы не всегда успеваем осваивать новое и, хотим мы этого или нет, но начинаем стоить с точки зрения человеческого капитала меньше. Поэтому нам нужно в течении трудовой деятельности сформировать финансовый капитал, который будет компенсировать капитал человеческий.

Так вот авторы книги “Ваш сосед - миллионер” предлагают формулу, по которой можно вычислить размер финансового капитала, который должен у вас быть к вашему возрасту.

В формуле участвуют несколько переменных: ваш ежегодный доход, ваш возраст и некий коэффициент. Чтобы эту формулу вывести были проанализированы истории множества людей с большим размером капитала. Итак, формула:

ОЖИДАЕМЫЙ КАПИТАЛ = Ваш возраст X размер дохода до вычета налогов (если вы получили наследство, подарки или выигрыши в лотерею, все это нужно исключить из доходов) / 10.

Это и будет размер капитала, который мог бы быть сформирован к вашему возрасту. Чтобы было нагляднее давайте рассмотрим пример.

Сергей зарабатывает 30 000 в месяц, плюс 13% НДФЛ, то есть в год 406 800 рублей. Сергею 33 года, согласно формуле получаем 406 800 X 33 / 10 = 1 342 440 рублей. Такой ожидаемый капитал Сергея.

Авторы утверждают, если ваш реальный финансовый капитал в 2 раза выше ожидаемого (для Сергея ожидаемы капитал 1 342 440, а вдвое выше это 2 684 880) вы - отличный накопитель богатства. Если же капитал в два раза меньше, вы - плохой накопитель богатства. Делаем вывод: если вы где-то рядышком с ожидаемым капиталом, вы - средний накопитель богатства.

Лично у меня к этой формуле есть вопросы.

Почему делить нужно именно на десять? В книге авторы этого не объясняют. Я подумал, что это проблема перевода, но, даже в оригинале, я проверил, таких объяснений нет.

Также непонятно почему доход нужно умножать на свой возраст, ведь трудовая деятельность начинается не с рождения.

Еще один момент - это то, что вы, скорее всего, в разные периоды жизни имеете разный доход, поэтому, если в прошлом месяце вам удалось увеличить доход в 2 раза, а трудились вы более 10 лет, то будет не совсем корректно использовать ваш максимальный доход для расчета.

Наконец, авторы предлагают ожидаемый доход умножать на 2, чтобы оценить отличный вы накопитель богатства или нет. Но если вы только в начале трудовой карьеры, то вам будет значительно сложнее удвоить размер капитала в отличие от человека, который трудится 15-20 лет.

Формула от канала "Кошелек или жизнь"

Поэтому я бы предложил модифицировать эту формулу. Во-первых, предлагаю взять средний доход за последние два года. Так получится сгладить эффект, если увеличение дохода случилось совсем недавно.

Также мы не будем брать ваш возраст, а возьмем ваш трудовой стаж. Наконец, мы не будем делить на 10, потому что для меня это непонятный элемент уравнения, мы будем умножать на предполагаемый процент, который вы могли откладывать. Чаще всего рекомендуется откладывать не менее 10%, т.к. эта сумма считается не критичной для бюджета и уровня жизни, при этом позволяет сформировать какой-то капитал.

Получаем новую формулу:

ОЖИДАЕМЫЙ КАПИТАЛ = Средний доход за два года до вычета налогов (если вы получили наследство, подарки или выигрыши в лотерею, все это нужно исключить из доходов) X ваш трудовой стаж X 10%

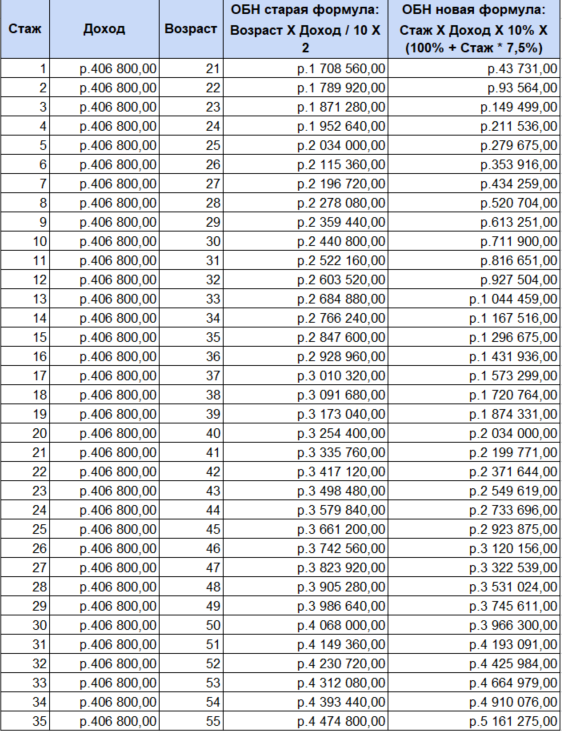

Тогда, согласно новой формуле, ожидаемый капитал Сергея, если его стаж 13 лет, должен быть таким: 406 800 X 13 X 10% = 528 840 рублей.

Получается, за 13 лет Сергей мог бы при своей зарплате накопить чуть больше полмиллиона рублей, откладывая ежемесячно 10%. Будем считать это средним результатом. Если же реальный капитал в два раза или более ниже ожидаемого, то будем считать Сергея плохим накопителем богатства.

Но! Отличный накопитель богатства точно откладывает деньги не под матрас и не в свинью копилку, он хочет получать проценты, поэтому здесь мы тоже применим формулу, да так, чтобы она учитывала, сколько лет вы могли наращивать капитал.

Будем исходить из того, что отличный накопитель богатства часть средств держит на депозите, часть в облигациях и часть в акциях. Учитывая все это, признаем, что он не сможет всегда получать 15% или больше. Учтем возможные просадки и прочее и для расчета примем среднюю годовую доходность 7,5%. Получаем формулу:

Ожидаемый капитал X (100% + стаж X 7,5%)

Значит Сергея можно будет считать отличным накопителем богатства, если он смог сформировать капитал размером 528 840 X (100% + 13 X 7,5%) = 1 044 459 рублей. Если мы имеем капитал равный или больший сумме полученной из этой формулы, то мы можем считать себя отличными накопителями.

Внимательный читатель мог заметить, что ожидаемый капитал и капитал отличного накопителя богатства по формуле из книги и по моей формуле отличаются почти в два раза.

Можно ли доверять новой формуле?

Наверное она выдумана, чтобы оправдать более низкие результаты. Хорошо, давайте сравним результаты Сергея за 35 лет трудового стажа. Я заранее предупрежу, к этому времени Сергею будет 55 лет, то есть еще рано на пенсию.

Посмотрите, в самом начале результат новой формулы сильно уступал результату старой формулы, но по мере накопления стажа, даже при условии того, что доход остается абсолютно неизменным, капиталы потихоньку сравниваются и, в конце концов, результат новой формулы побеждает.

Данный пример не достаточно точно, но наглядно, демонстрирует чудо сложного процента, а также показывает, что новая формула более объективна, т.к. позволяет иметь низкие темпы на старте, но результат не уступает на длинной дистанции.

Попробуйте рассчитать ваш ожидаемый капитал по формуле авторов книги “Ваш сосед - миллионер” и по моей модифицированной формуле.

Напишите в комментариях, что вы думаете по этому поводу и если хотите стать отличным накопителем богатства, то обязательно подписывайтесь на канал.