Инвесторы часто недооценивают важность иметь кэш в портфеле и не знают, сколько денег им следует держать в своем портфеле. Узнайте больше о том, сколько денег держать в вашем портфеле и в каких инструментах хранить кэш.

Иметь наличность необходимо для двух важных составляющих:

- В качестве финансовой подушки безопасности.

- В составе инвестиционного портфеля.

Подушка безопасности

Для большинства людей абсолютный минимальный уровень наличных денег, который необходимо держать под рукой, - это резервный фонд или подушка безопасности, которая покроет ваши постоянные расходы в течение как минимум шести месяцев. Подушка безопасности поможет вам пережить неожиданные бедствия или сюрпризы, не продавая свои активы на брокерском счете. Принуждение к продаже активов в неподходящее время может вызвать чрезмерные налоги и неоптимальную прибыль - возможно, в то время, когда вы уже испытываете финансовые затруднения.

Подушку безопасности можно хранить в наличных деньгах и помимо рублей также ее держать в других защитных валютах, таких как доллары, евро, юани и т.д.

Денежные средства в портфеле

Стратегия здравого смысла может заключаться в том, чтобы выделить не менее 5% от вашего портфеля в денежные средства, и многие инвесторы предпочитают держать как минимум от 5% до 15% в наличных деньгах.

Лучшие инвесторы в истории известны тем, что держат под рукой большие суммы наличных денег. Они на собственном опыте знают, какие черные лебеди могут происходить время от времени - часто без предупреждения. В августе 2019 года Уоррен Баффет и его фирма Berkshire Hathaway держали рекордные 122 миллиарда долларов наличными.

В частном порядке богатые люди тоже любят копить деньги. Опубликованный отчет Capgemini World Wealth за 2019 год показал, что люди, владеющие инвестиционными активами на сумму не менее 1 миллиона долларов, держат около 28% своего портфеля наличными. Если (или когда) экономика войдет в новую рецессию, эти денежные резервы позволят этим богатым инвесторам покупать дешевые дома, акции и другие активы.

Кэш на случай кризиса

По статистике раз в 1-2 года рынок акций падает на 10-20%, а каждые 4-5 лет случаются сильные падения на 30-40%. Наличные деньги способствуют успеху инвестора, даже если кажется, что они ничего не делает в течение длительного времени.

Таким образом, в период кризисов и коррекций, когда на рынках царит паника и ценные бумаги продаются по "распродаже" совсем за дешево, инвесторы, заранее отложившие кэш в портфеле, смогут купить эти просевшие активы, которые в будущем кратно приумножат их капитал.

Баффет любит говорить, что деньги похожи на кислород: они нужны всем и когда их много, они воспринимают это как должное, но в экстренных случаях это единственное, что имеет значение.

Где хранить кэш

Не обязательно хранить наличные деньги под подушкой, их тоже можно заставить работать, вкладываясь в максимально консервативные инструменты, которые обладают отличной ликвидностью. Такие инструменты обладают минимальной степень риска, но их доходность также сопоставима со степенью риска и находится на минимальных значениях.

Перечислю основные инструменты, в которых можно хранить кэш:

- Банковский депозит или накопительный счет. Это наиболее распространённый и простой способ хранения наличности. Доходность данных инструментов составляет примерно 4-5% годовых. Однако банковский вклад замораживает ваши деньги на определенный промежуток, и на случай внезапного кризиса такой вариант не подойдет.

Часть наличности я бы рекомендовала все-таки хранить на накопительном счете, так как он обладает большей ликвидностью и с таких счетов денежные средства можно вывести практически в любую минуту. Что особенно актуально в период кризиса на рынке, когда нужно быстро приобретать просевшие активы по заранее выстроенной личной инвестиционной стратегии.

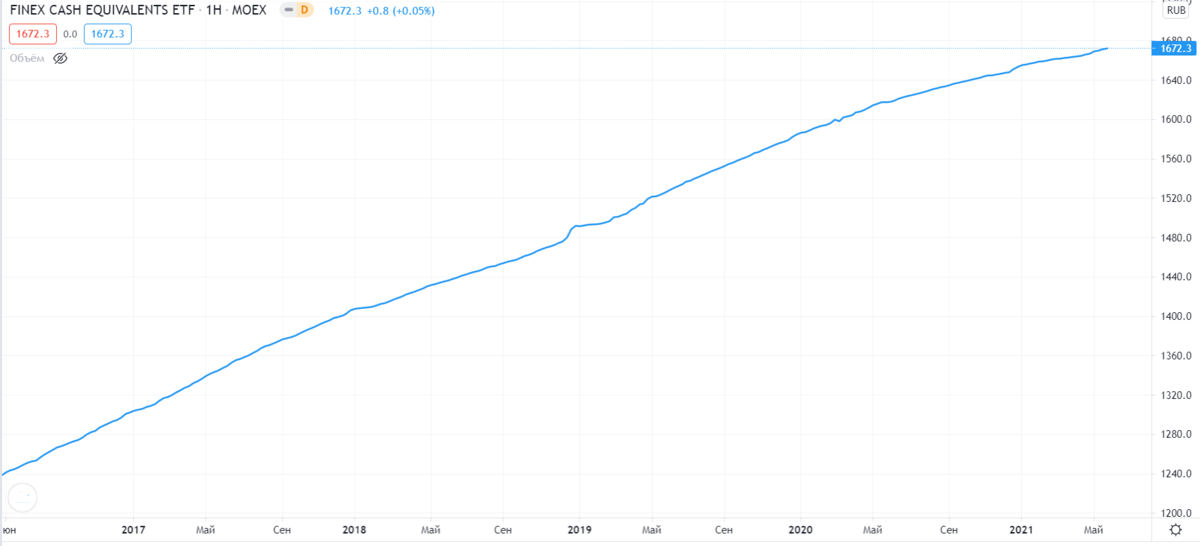

- Фонды FXMM или FXTB. Оба фонда инвестируют в краткосрочные гособлигации США со сроком погашения от одного до трех месяцев, доходность в долларах в среднем примерно составляет 1,56% или 5,7% в рублях.

Отличия данных фондов заключаются в том, что фонд #FXMM с рублевым хеджированием, т.е. его доходность не зависит от колебания курса доллара по отношению к рублю. И, напротив, фонд #FXTB - это долларовое хранение, он не содержит рублевого хеджирования и его рублевая цена зависит от курса доллара.

Фонд FXMM растет в портфеле медленно и без резких просадок, что отлично подойдет для цели хранения кэша без предсказуемых движений графика.

У УК ВТБ есть похожий фонд - #VTBM, называется Фонд «ВТБ – Ликвидность».

- Фонд FXTP. Кэш в портфеле не должен обесцениваться с течением времени, поэтому один из отличных способов добиться этого и следовать за инфляцией является новый фонд от Финекс #FXTP на американские казначейские облигации с защитой от инфляции. В одной из прошлых статей написан подробный обзор на данный фонд FXTP.

Деньги - это комфорт

Еще одна роль денег в вашем портфеле - психологическая. Он может помочь вам придерживаться своей инвестиционной стратегии во всех экономических, рыночных и политических условиях, обеспечивая душевное спокойствие. Когда вы смотрите на эталонные структуры портфелей, такие как те, что собраны Роджером Ибботсоном, вы можете просматривать исторические результаты волатильности для различных составов портфелей.

Хотя в этих исследованиях, как правило, используется конфигурация акций/облигаций, основной урок состоит в том, что диверсифицированные портфели минимизируют убытки, не упуская при этом значительную прибыль. Наличие резервного капитала, в который вы можете окунуться и который служит якорем при падении рынков, - это источник комфорта.

Если статья была для вас полезной - поддержите лайком и подпиской! :) До новых встреч!

Читайте также:

Как жить в финансовом достатке и почему в России финансово безграмотное население?

Что будет с акциями Apple в 2021 году?

Определяем риск-профиль инвестора и формируем портфель

Часть первая. Использование фундаментального анализа на примере акций компании Microsoft