На прошлой неделе вышел отчет за первый квартал Северстали. Сегодня, 21 апреля 2021 г., ММК опубликовала операционные результаты за 1 квартал 2021 года. А завтра отчитается последняя из "трёх сестёр" – НЛМК.

Цены на металл последнее время находятся на максимумах, и падать не собираются. Наоборот, после ковидного года экономика наращивает обороты и металла требуется все больше и больше.

Акции ММК также, как и акции НЛМК/Северстали, присутствуют в моем портфеле. Но мало, из-за того что у меня по ММК официальный статус инсайдера. Поэтому просто так (без бумажной волокиты) их акции купить я не могу. Статус этот не дает ничего кроме проблем и ограничений.

ПАО «Магнитогорский металлургический комбинат» входит в число крупнейших мировых производителей стали и занимает лидирующие позиции среди предприятий черной металлургии России. Активы Группы ММК в РФ представляют собой крупный металлургический комплекс с полным производственным циклом, начиная с подготовки железорудного сырья и заканчивая глубокой переработкой черных металлов. ММК производит широкий сортамент металлопродукции с преобладающей долей премиальной продукции. В 2020 году ПАО «ММК» произвел 11,6 млн тонн стали и реализовал 10,8 млн тонн товарной металлопродукции.

ММК является одним из лидеров отрасли по производственным издержкам и показателю рентабельности. Выручка Группы ММК за 2020 год составила 6 395 миллионов долларов, EBITDA — 1 492 миллионов долларов. Долговая нагрузка ММК является наименьшей в отрасли. Соотношение Чистый Долг/EBITDA на конец 2020 года составляет -0,06х. Инвестиционный рейтинг ММК подтвержден ведущими мировыми рейтинговыми агентствами: Fitch, Moody’s, S&P.

Обыкновенные акции ММК котируются на Московской Бирже, а депозитарные расписки Компании торгуются на Лондонской Фондовой Бирже. Доля акций в свободном обращении составляет 15,7%.

Рассмотрим отчет ММК поподробнее.

Не является персональной инвестиционной рекомендацией.

ММК, отчет за первые три месяца 2021 года

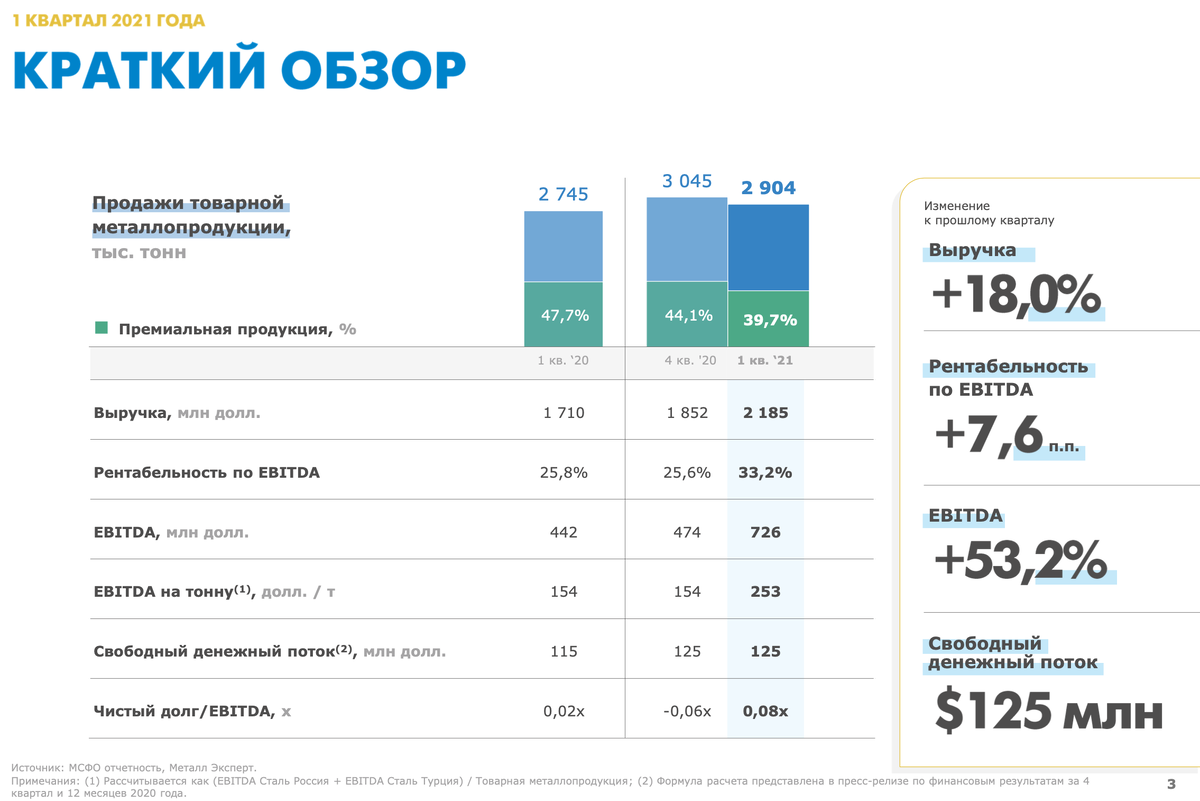

Ключевые результаты за 1 квартал 2021 года к 4 кварталу 2020 года:

- Выручка Группы ММК увеличилась к прошлому кварталу на 18,0% и составила $2 185 млн в связи с ростом цен на сталь в России и в мире.

- EBITDA за квартал увеличилась на 53,2% к уровню прошлого квартала и составила $726 млн, отражая рост выручки на фоне благоприятной рыночной динамики. Рентабельность по EBITDA выросла на 7,6 п.п. до 33,2%.

- Чистая прибыль составила $477 млн, увеличившись по сравнению с прошлым кварталом на 52,4% в связи с ростом показателей прибыльности.

- Свободный денежный поток за квартал остался неизменным и составил $125 млн вследствие оттока в оборотный капитал на фоне увеличения цен на металлопродукцию и доли экспортных продаж с более длинными сроками реализации, а также роста запасов готовой продукции в преддверии строительного сезона.

Ключевые результаты за 1 квартал 2021 года к 1 кварталу 2020 года:

- Выручка Группы ММК выросла относительно 1 квартала 2020 года на 27,8% в связи с увеличением объемов продаж на фоне окончания модернизации стана 2500 г/п и повышательной динамики рыночных цен на металлопродукцию.

- EBITDA выросла на 64,3% по сравнению с 1 кварталом прошлого года, отражая возросшую выручку. Показатель рентабельности EBITDA достиг 33,2%, увеличившись на 7,4 п.п.

- Чистая прибыль увеличилась по сравнению с 1 кварталом 2020 года более чем в три раза, отражая рост прибыльности бизнеса на фоне восстановления глобальных рынков.

- Свободный денежный поток вырос относительно 1 квартала прошлого года на 8,7% и составил $125 млн.

Капитальные вложения за 1 квартал 2021 года составили $142 млн, сократившись на 38,0% к прошлому кварталу, что обусловлено графиком реализации проектов. Относительно аналогичного периода прошлого года капитальные вложения выросли на 9,2%.

Общий долг Группы по итогам 1 квартала 2021 года составил $955 млн, сократившись относительно прошлого квартала ($970 млн). Относительно 1 квартала 2020 года ($899 млн) долговая нагрузка продемонстрировала небольшой рост.

Чистый долг Группы по итогам 1 квартала 2021 года составил

$145 млн, при этом коэффициент чистый долг/EBITDA находится на уровне 0,08х, что является одним из самых низких показателей долговой нагрузки среди металлургических компаний мира.

Прогнозы:

Благоприятная конъюнктура на мировых рынках и сезонный рост спроса в России положительно скажутся на объемах продаж Группы во 2 квартале. При этом в мае 2021 года ожидается запуск реверсивного стана 1700 х/п, что на фоне 100% загрузки оборудования, производящего премиальную продукцию, благоприятно скажется на структуре портфеля продаж Группы.

Начало строительного сезона в России и позитивная динамика глобальных котировок на металлопродукцию на фоне сохраняющегося на зарубежных рынках дефицита будут поддерживать рост цен на металлопродукцию Группы ММК во 2 квартале.

Во 2 квартале 2021 года капитальные вложения ожидаются выше уровня 1 квартала, что отражает график реализации проектов в рамках стратегии Группы.

Дивиденды

💰Совет директоров рекомендует акционерам утвердить выплату дивидендов за 1 квартал 2021 года в размере 1,795 рубля на акцию, что эквивалентно 212% от свободного денежного потока за квартал.

Это 2,65% дивидендной доходности по текущим ценам.

ММК платит дивиденды так же как Северсталь и НЛМК – четыре раза в год, поквартально. Это очень важно для тех, кто реинвестирует дивиденды, так как позволяет получить бОльшую доходность в течении года.

В разрезе дивидендов стоит обратить внимание на падение FCF. Это падения связано с ростом оборотного капитала в результате накопления запасов и более высокими значениями CAPEX в рамках расширения инвестиционной программы.

Для самой компании это хорошо, так как надо расширять и модернизировать производство. А для инвестора, это означает снижение дивидендной доходности, так как дивиденды ММК платятся из FCF.

FCF - Free Cash Flow, Свободный денежный поток. Представляет собой денежные средства за определенный период, которыми компания располагает после инвестиций на поддержание или расширение своей базы активов. Существует два типа: свободный денежный поток для фирмы (FCFF) и свободный денежный поток для акционеров (FCFE). FCF не является стандартизированным бухгалтерским показателем, то есть вы не найдете его в отчетности компании. Менеджмент может рассчитывать FCF отдельно и использует его для наглядности финансового положения компании.

Планируемая дивидендная доходность за первый квартал 2021 года 2.65%. По следующим кварталам прогноз похуже, 1,7-2%.

Резюме

Несмотря на то, что стоимость акций находится на исторических максимумах, все равно имеет смысл добирать позицию. Акции обязательно еще вырастут. Если потом и будет коррекция, то цены откатятся к текущему уровню.

Так что, при коррекции, все равно останетесь при своих, но с хорошей дивидендной фишкой в портфеле.

Тем более, что размер лота очень комфортен для частного инвестора – в лоте всего 10 акций. По деньгам это на текущий момент ~675 рублей. Можно легко брать акции ММК "на сдачу".

💰Лот недорогой, а дивидендная доходность хороша! 👍

Спасибо, что дочитали до конца.

Подписывайтесь на мой канал, чтобы быть в курсе основных событий фондового рынка.