Сфера бизнеса: разработчик платформы облачного программного обеспечения для решений цифрового банкинга для банков и кредитных союзов.

Не является инвестиционной рекомендацией. Инвестиции в фондовый рынок сопряжены с риском.

В скобках указано количество баллов по параметру.

1.Андеррайтеры (5⭐): Goldman Sachs, J.P.Morgan, Barclays, Citigroup, William Blair

2.Продукт (5⭐):

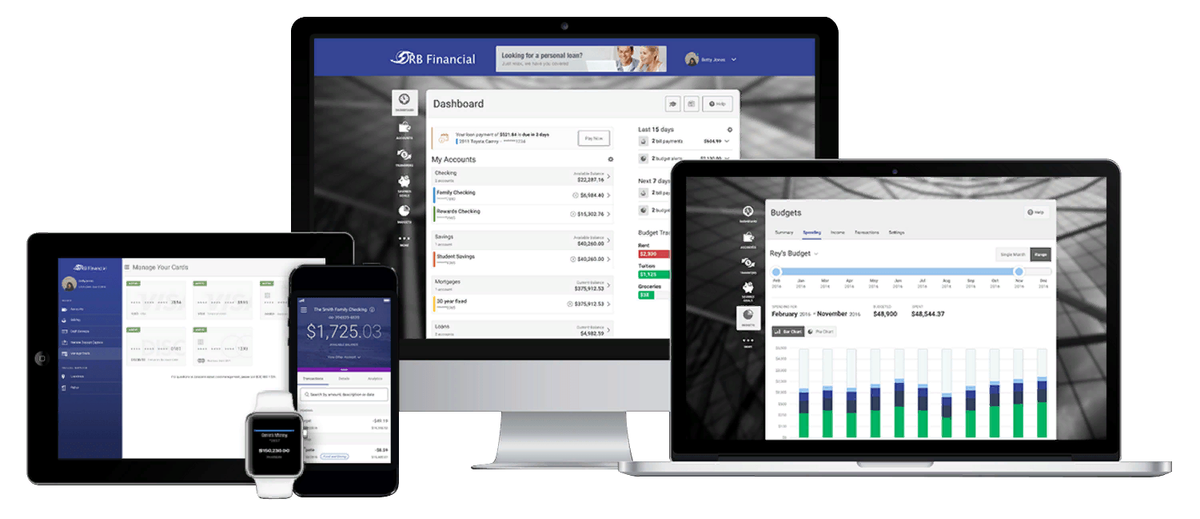

Alkami предоставляет облачную платформу, посредством которой банки и кредитные союзы могут конструировать собственные цифровые предложения для розничных и бизнес-клиентов.

Услугами Alkami пользуются более 160 финансовых институтов. Пандемия COVID-19 показала, что банкам и компаниям, предоставляющим финансовые услуги, необходимы безопасные и эффективные цифровые платформы на фоне массивного перехода в онлайн с марта 2020 года. У более мелких банков обычно нет достаточных ресурсов для инвестирования в разработку таких систем внутри страны, и они вместо этого обращаются к сторонним поставщикам, таким как Alkami.

Компания поддерживает отношения с клиентами на основе многолетних контрактов, средний срок которых составляет сейчас порядка 70 месяцев. Большую часть доходов Alkami получается от подписке по модели SaaS.

3.Рост выручки (5⭐):

Компания показывает значительный и стабильный рост выручки.

Выручка в 2018: $48 млн

Выручка в 2019: $74 млн (+54%)

Выручка в 2020: $112 млн (+51%)

Расходы на маркетинг составили 15% от выручки в 2020 году, что на 5% меньше, чем в 2019. Такой рост выручки без увеличения расходов на рекламу говорит о высоком спросе на продукт.

4.Прибыльность (4⭐):

Рентабельность валовой прибыли компании составляет 53%.

Валовая прибыль в 2019: $30 млн

Валовая прибыль в 2020: $59 млн (+97%)

Компания пока не получала чистой прибыли, более того, вместе с выручкой растут убытки.

Чистый убыток в 2018: ($42 млн)

Чистый убыток в 2019: ($42 млн)

Чистый убыток в 2020: ($51 млн)

5.Уровень долга (5⭐):

У компании нет долга.

6.Мультипликаторы (1⭐):

Компания конкурирует с другими цифровыми банковскими платформами, такими как NCR Corporation, Q2 Holdings, Inc., Temenos AG, Fiserv, Inc., Jack Henry and Associates, Inc., Fidelity National Information Services, Inc.

Как видим, показатель P/S у Alkami Technology куда выше, чем в среднем у конкурентов.

7.Объем рынка (5⭐):

По данным S&P Global Market Intelligence, банковская индустрия Соединенных Штатов огромна: по состоянию на 2019 год на балансах более 10 000 финансовых компаний находилось $25 трлн активов. Компании варьируются от мегабанков, которые в совокупности владели примерно $9 трлн, или 37% активов финансовых институтов в Соединенных Штатах.

По данным S&P Global Market Intelligence, в 2019 году банковская отрасль Соединенных Штатов получила более $1,1 трлн дохода, что подчеркивает значительные рыночные возможности.

8.Менеджмент (5⭐):

Майкл Хансен - президент и uлавный исполнительный директор, а также член совета директоров с апреля 2013 года.

До прихода в Alkami г-н Хансен с 2005 по 2010 год занимал пост генерального директора и президента компании T-System Inc., занимающейся медицинскими технологиями. Также Хансен имел опыт в управлении ранее.

Стивен Боханон - соучредитель главный стратегический директор по продажам.

До основания Alkami г-н Боханон занимал руководящие должности в различных компаниях финтех-индустрии, включая CCG Catalyst Consulting Group, консалтинговую фирму по управлению, ACI Worldwide Inc., компанию платежных систем, Custom Credit Systems, L. P.

Брайан Хилл - главный финансовый директор.

До прихода в Alkami, с 2007 по 2019 год, г-н Хилл занимал несколько бухгалтерских и финансовых должностей в RealPage, Inc., компании по управлению недвижимостью, причем последний из них был исполнительным вице-президентом, финансовым директором и казначеем с мая 2014 по февраль 2019 года. Г-н Хилл ранее занимал должность старшего вице-президента и главного бухгалтера ранее публично торгуемой Dyncorp International, Inc.

9.Средства IPO (4⭐):

Компания планирует использовать средства IPO вместе с существующими денежными средствами для финансирования роста, разработки новых или усовершенствованных решений и финансирования капитальных затрат.

По завершению данного размещения они также планируют выплатить примерно $4,9 млн в виде накопленных дивидендов держателям погашаемых конвертируемых привилегированных акций серии В (“Дивиденды серии В”), включая в общей сложности $3,8 млн некоторым держателям 5% или более основного капитала, директорам и их аффилированным лицам, а также исполнительным директорам.

10.Аллокация и free-float (2⭐):

Free-float после размещения составит 7%, мы ожидаем аллокацию до 10%.

Наши выводы:

Минусы:

- низкий free-float

- высокие мультипликаторы

Плюсы:

- высокий рост выручки

- опытный менеджмент

Наше решение: будет в Telegram канале в районе 18.00 в день приема заявок.

Оставайтесь с нами, подписывайтесь на наши социальные сети, чтобы быть в курсе.

Мы в телеграмм

https://t.me/ifinikinvest

Вы можете узнать о предстоящих IPO на нашем сайте:

https://ifinik.com/ru/calendar

Не является инвестиционной рекомендацией. Инвестиции в фондовый рынок сопряжены с риском.