За последнее время было много обзоров по фундаментальному анализу и это ещё один из них. Напомню пока про старые:

- 3 важных коэффициента фундаментального анализа

- про коэффициент текущей ликвидности(Current Ratio), коэффициент быстрой ликвидности(Quick Ratio),коэффициент операционного денежного потока

Итак ROE (Return on Equity)- рентабельность капитала - это показатель

эффективности финансовых результатов, рассчитываемый путем деления чистой прибыли на собственный капитал .

Поскольку собственный капитал равен активам компании за вычетом ее долга, ROE считается доходностью чистых активов .

Я рассказывал вам, где можно найти показатель чистой прибыли (Net Income) - в отчёте о финансовых результатах, а знаменатель представляет собой среднее значение собственного капитала за период.

Таким образом для правильной оценке ROE надо взять сумму чистой прибыли за последние 12 месяцев (TTM) и поделить на среднее значение собственного капитала (из 4 балансов взять сумму собственного капитала и поделить на 4).

ROE и оценка эффективности бизнеса

Пример. Две компании получают прибыль $100. У компании А собственный капитал $1000 , у компании B капитал $2000.

У компании А ROE = 10%, у компании B ROE = 5%, очевидно, что компания B работает менее эффективно, поскольку на каждый вложенный доллар получает 5 центов, тогда как компания А 10 центов.

Не сложно понять, что чем выше ROE, тем лучше.

Считается нормой ROE в 14%+, тогда как ROE ниже 10% является показателем неэффективности бизнеса.

ROE и дивиденды

Порой мы вкладываемся в дивидендные бумаги, где помимо роста цены акций мы рассчитываем получать стабильные, а лучше растущие дивиденды.

Пример. Две компании платят дивиденды и у обоих одинаковые показатели ROE = 20%, но разные показатели Payout Ratio, компания А = 30%, компания B = 40%.

Применяя теоретическую модель устойчивого роста бизнеса можно предположить, что рост дивидендов компании А составит = 20 % * 30% = 6%, а компании B = 20% * 40% = 8%.

Это довольно условная оценка, но может быть применима для оценки будущих дивидендов.

Проблемы использования ROE

- Убытки сокращают собственный капитал компании, и если например в течении 2-3 лет у компании были убытки, а затем она получила прибыль, то отношение прибыли к низкому значению собственного капитала может дать искажённую оценку эффективности бизнеса

- Долг кроме собственного капитала является вторым (а у некоторых фирм и первым) по значимости источником финансирования деятельности компании. Если соотношение капитала к долгу, например , 10+, то финансовые результаты фактически сформированы за счёт заёмного капитала, а значит показатель ROE даст искажённую оценку.

- Убытки текущего периода или отрицательный собственный капитал - то есть отрицательный числитель и/или знаменатель дроби может привезти к неверной оценке/интерпретации показателя.

Примеры

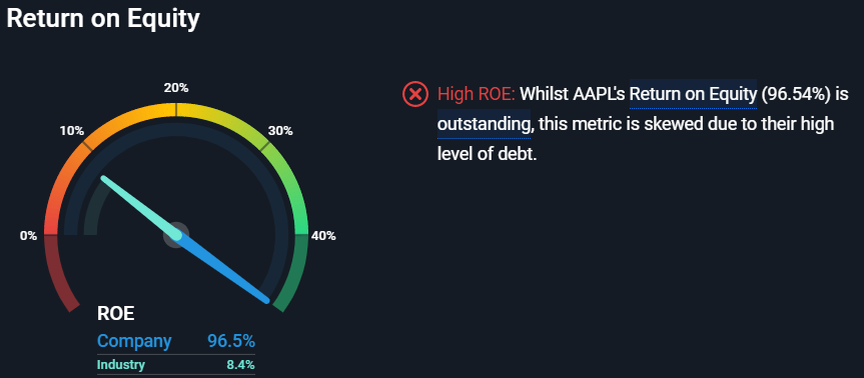

Для примера возьмём акции Apple, которые добавили в наш портфель совсем недавно.

Показатель по оценки Simplywall.st составляет 96.5%, при том, что средний показатель по отрасли 8.4%

Сайт указывает на то, что сверхвысокий показатель связан с высоким уровнем долга, о чём написано выше. В этом можно легко убедиться отношение собственного капитала к прочим обязательствам составляет 1:4,35 .

Другой пример Google

Текущее значение 19%, выше медианного значения по сектору 4,76%, но соотношение собственного капитала к привлечённому 2,3:1.

В идеале сравнивать компании из 1 сектора, схожие компании.

Сравним Lowe`s и Home Depot.

ROE Lowe`s = 340.92%

ROE Home Depot = 14,061.20%

С чём связаны такие значения? Обе компании выкупают с рынка собственные акции, если заглянуть на структуру капитала например HD , можно увидеть Treasury stock выкупленные акции.

Соотношение собственный капитал / заёмный:

LOW = 1: 32

HD = 1:20

Чтобы избежать такой таких сложностей применяют 2ой показатель ROA - рентабельность активов, как соотношение Чистой прибыли и Стоимости Активов компании.

Но об этом в следующий раз.

📌 Чего не хватает в обзорах? Что нужно добавить?

Напишите в комментариях.

Спасибо!

Хорошего дня и удачных сделок🤗

Присоединяйтесь к нашему телеграму @finanswer1

# фундаментальный анализ # теория инвестиций # инвестиции # инвестиции с нуля # анализ акций