Один из важных вопросов для инвестора — ликвидационные права — что (а также в каком порядке) он получит в случае закрытия портфельной компании, ее продажи и других событий, которые будут обозначены в акционерном соглашении. Так называемый “Liquidity Event”.

Многие предприниматели видят в этой формулировке негативный оттенок (банкротство или закрытие компании), однако важно понимать, что это событие, при котором акционеры получают деньги за то, что реализуют свои права от владения акциями. Под этим подразумевается не только закрытие компании, но продажа самой компании, продажа каких-то важных активов, как например интеллектуальная собственность, а также выход на публичный рынок (IPO).

Давайте разбираться в механике ликвидационных прав на вымышленном примере. Допустим, в компанию инвестировали $2 млн. По pre-money оценке $6 млн. Получается, у инвестора 25% компании, у основателей — 75%. Далее ее купили за $20 млн. Есть три типичных варианта ликвидационных прав:

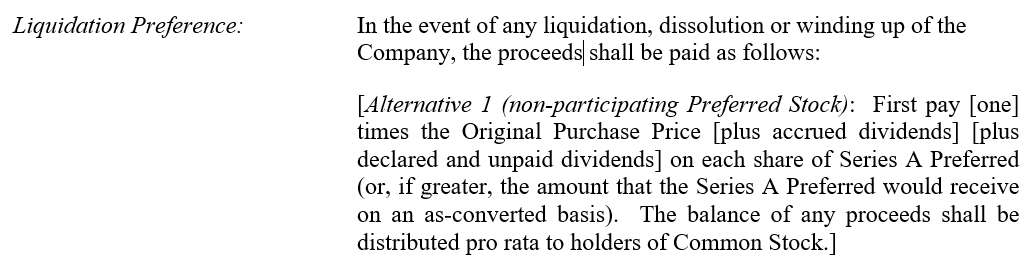

Простое преимущественное ликвидационное право без права участия (англ. non-participation liquidation preferences; неучаствующий лик преф)

В данном случае и инвестор, и основатели получают все пропорционально своим долям. Согласно нашим условиям, у инвестора — $5 млн.(25% от $20 млн), а основатели забирают $15 млн.(75% от $20 млн.). Если же компанию продают ниже post-money оценки, например, за $4 млн., то у инвестора есть два варианта: забрать 25% компании, либо использовать liq pref и забрать $2 млн. Однако, 25% компании это $1 млн., поэтому логично со стороны инвестора использовать ликпреф и забрать $2 млн. А если ликвидационная стоимость ниже вложенных инвестором средств (т.е. меньше $2 млн.), то инвестор тоже использует ликвидационную привилегию и заберет все.

И это нормально, ведь инвестор вкладывал в светлое будущее компании по большей оценке.

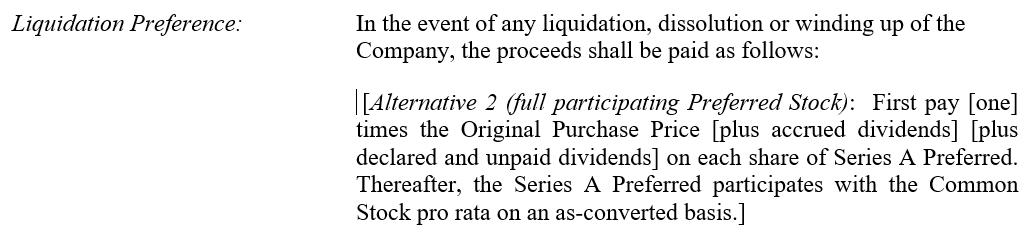

Преимущественное ликвидационное право с правом участия (англ. participation liq pref; учавствующий лик преф)

В данном случае сначала инвестор возвращает свои средства, а уже потом остаток делится пропорционально долям. В примере инвестор получит $2 млн. вложенных средств + 25% от $18 млн. = $6,5 млн., а основатели соответственно 75% от $18 млн. = $13,5 млн.

Capped participation (Cap on; ограниченное участие)

Данный механизм обычно используется для защиты основателей. Например, инвестор дал $3 млн. с participation liq pref с 15% ежегодно по pre-money оценке $6 млн. Тогда, если у компании Liquidity Event наступает только через 7 лет и ее покупают за $20 млн. Посчитав сложный процент, получается, что инвестор только с помощью ликпрефа забирает около $8.5M, а потом еще деление остатка pro-rata. Т.е. В сумме забирает $12.1M. Также может быть вариант, когда инвестор взял liq pref с мультипликатором, например, 3x. В таком случае он забрал бы $12.6M. Однако, применив механизм Capped participation и указав, что инвестор не получит больше 4x, то он заберет только $12M.

Остальное рассмотрим в следующем материале!

У вас есть крутой технологический стартап? Мы инвестируем в разработчиков ПО для B2B и B2C по всему миру и будем рады узнать о вас! Для этого заполните заявку на нашем сайте leta.vc