Сегодня, 20 апреля, компания РусГидро опубликовала операционные результаты за первый квартал 2021 года.

Акции РусГидро есть в портфеле у большинства частных инвесторов (у меня в том числе), и перспективы у них очень хорошие.

Но к сожалению, спад экономики отразился и на потреблении электроэнергии.

Рассмотрим отчет поподробнее.

Не является персональной инвестиционной рекомендацией.

РусГидро, отчет за первые три месяца 2021 года

#hydr #отчетность

РусГидро – лидер в производстве энергии на базе возобновляемых источников, развивающий генерацию на основе энергии водных потоков, солнца, ветра и геотермальной энергии.

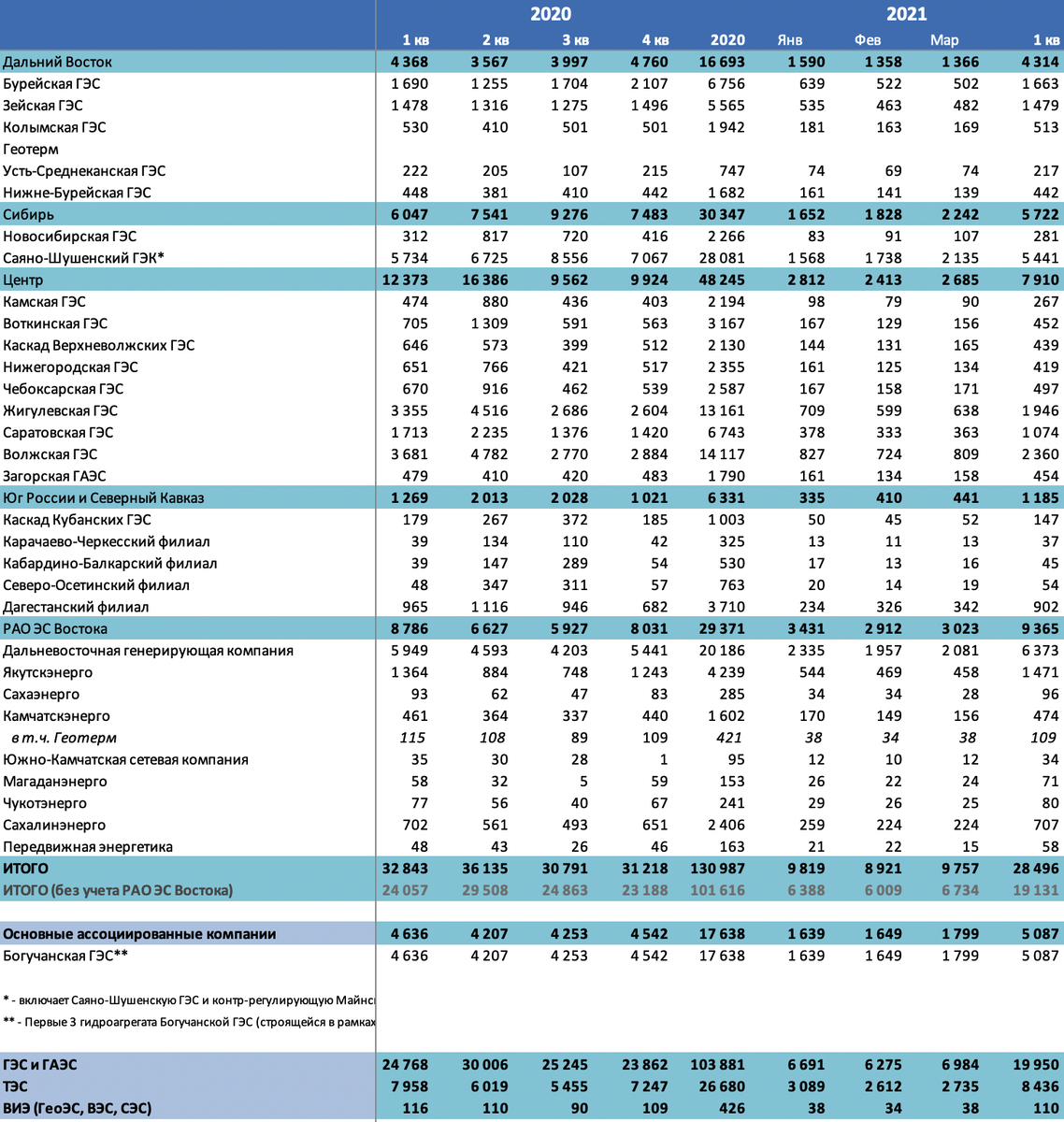

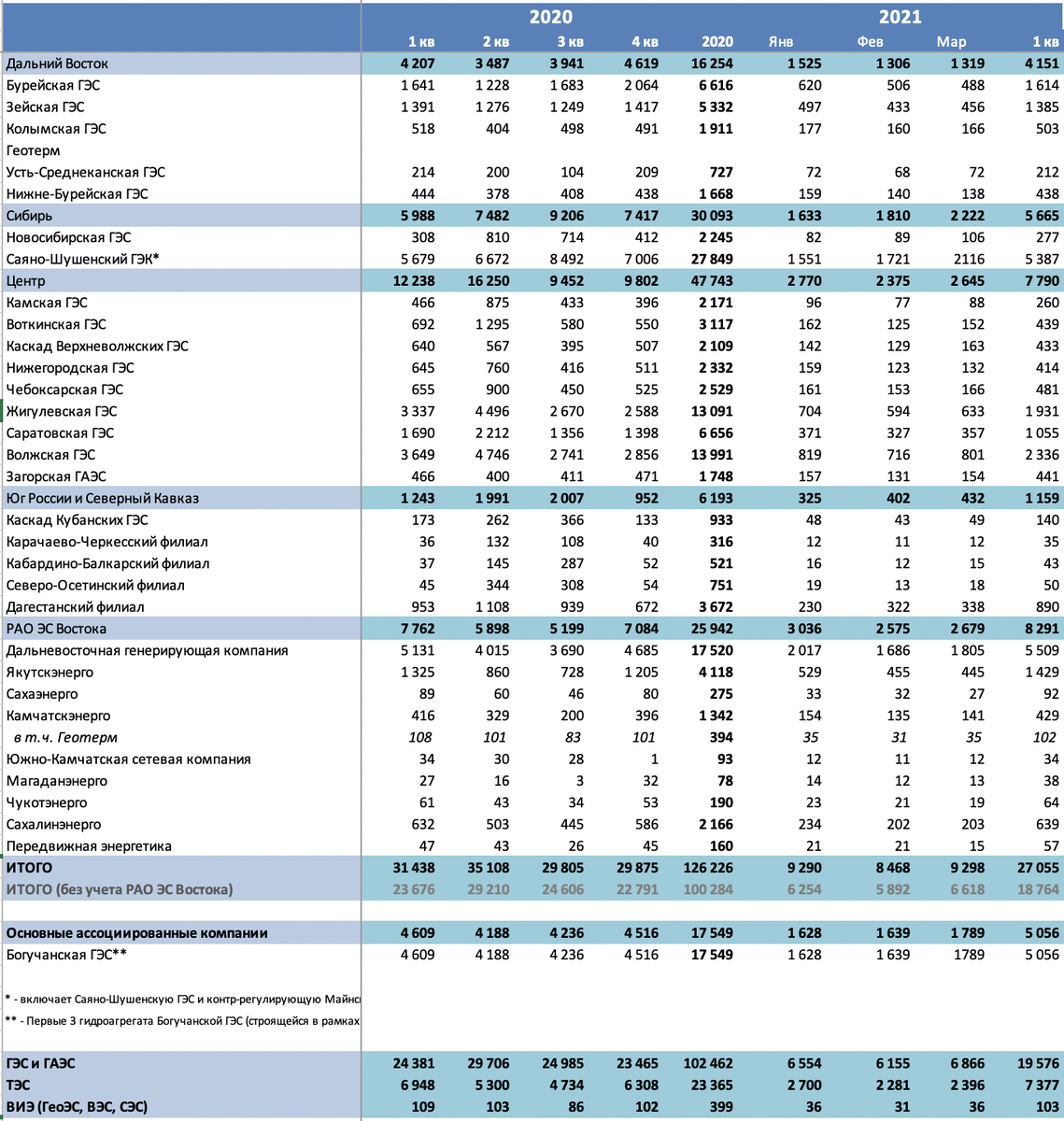

- Выработка электроэнергии в первом квартале составил 28,5 млрд кВт·ч (минус 13,2%).

- Если смотреть на показатели по регионам, то видно, что больше всего снизились показатели по Центру.

Конечно, показатели первого квартала не впечатлили. Но не стоит забывать, что инвестиции в электроэнергетику – это долгосрочная история:

- Выработка электроэнергии ГЭС Группы РусГидро с учетом Богучанской ГЭС по итогам первого квартала 2021 года составила 25,04 млрд кВт·ч, что на 3,4% выше среднемноголетних значений.

- Богучанская ГЭС установила рекорд выработки электроэнергии в первом квартале – 5,09 млрд кВт·ч. Общая выработка электроэнергии Группы составила 28,50 млрд кВт·ч.

- Тепловые станции Группы на Дальнем Востоке произвели 8,44 млрд кВт·ч электроэнергии, что на 6% выше показателей прошлого года на фоне роста энергопотребления в регионе на 6,1%. Выработка ветровых, солнечных и геотермальных электростанций РусГидро - 110 млн кВт·ч.

- Отпуск тепла электростанциями и котельными Группы РусГидро в ДФО составил 12,98 млн Гкал, или +7,1%.

- Общий полезный отпуск энергосбытовых компаний, входящих в субгруппу ЭСК РусГидро и расположенных в изолированных энергосистемах Дальневосточного федерального округа, в первом квартале 2021 года увеличился на 4,2% до 15,04 млрд кВт·ч.

С учетом того, что в 2020 году выручка РусГидро выросла на 4,4% до 382,8 млрд. руб. – эмитент выглядит достаточно перспективно. На долгосрочную перспективу точно имеет смысл брать.

Текущая цена акции 0,8200 руб. Прогнозная дивидендная доходность – 6,42%.

Компания во всех отношениях хорошая. Взрывного роста прибыли она, конечно, не даст. Но стоимость акций будет только расти, прибыль у компании (а значит и у акционеров) будет всегда.

У меня в портфеле доля акций РусГидро небольшая, из-за того что есть акции с более высокой дивидендной доходностью. Но доходность у РусГидро все-таки неплохая. Поэтому прикупаю понемногу время от времени на перспективу, для диверсификации рисков. Благо, цена одного лота сейчас ~820 рублей, что комфортно для покупок "на сдачу".

Спасибо, что дочитали до конца.

Подписывайтесь на мой канал, чтобы быть в курсе основных событий фондового рынка.