3.2.3. Порядок списания спецодежды, СИЗ на затраты в бухгалтерском учете

Ссылка на 1-ю часть статьи. В бухгалтерском учете стоимость спецодежды, учитываемой в составе МПЗ, может списываться на затраты производства двумя способами:

- единовременно – в момент выдачи со склада в эксплуатацию;

- линейным способом.

Способ единовременного списания можно применять в отношении спецодежды, срок использования которой по нормам выдачи не превышает 12 месяцев. При данном способе стоимость спецодежды полностью списывается на затраты в момент отпуска ее в эксплуатацию.

Линейный способ используется для списания стоимости спецодежды со сроком эксплуатации более года. При таком способе стоимость предметов спецодежды погашается равномерно в течение срока их полезного использования, предусмотренного в типовых отраслевых нормах. Стоимость спецодежды со сроком нормативного использования более 12 месяцев списывается в организации линейным способом.

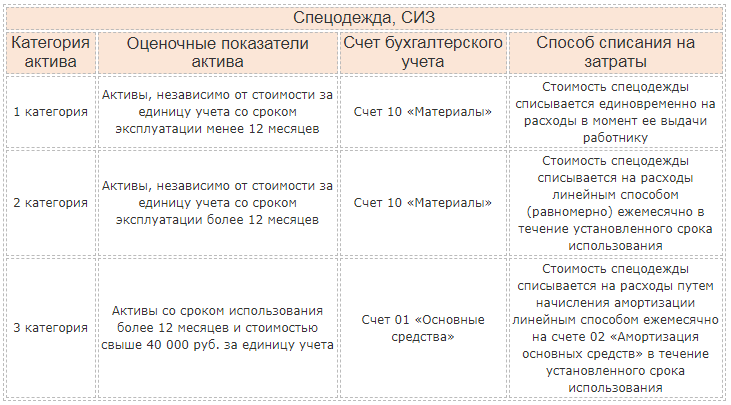

Стоимость спецодежды, учитываемой в составе основных средств (стоимостью свыше 40,0 тыс. руб. за 1 единицу и сроком службы более 12 месяцев) списывается на затраты организации в соответствии с требованиями ПБУ 6/01 «Учет основных средств» ежемесячно в течение срока полезного использования путем начисления амортизации линейным способом на счете 02 «Амортизация основных средств». Способ списания спецодежды по условным категориям представлен тремя категориями:

- Категория актива 1. Списание спецодежды, учитываемой в составе МПЗ (счет 10 «Материалы») независимо от стоимости за единицу учета со сроком эксплуатации менее 12 месяцев. Стоимость спецодежды списывается на расходы единовременно в момент ее выдачи работнику согласно п. 21 Методических указаний.

- Категория актива 2. Списание спецодежды, учитываемой в составе МПЗ (счет 10 «Материалы») независимо от стоимости за единицу учета сроком использования более 12 месяцев. Стоимость спецодежды списывается на расходы линейным способом (равномерно) ежемесячно в течение всего срока использования согласно п. 26 Методических указаний.

- Категория актива 3. Списание стоимости спецодежды, учитываемой в составе основных средств (счет 01 «Основные средства») сроком использования более 12 месяцев и стоимостью свыше 40 000 руб. за единицу учета. Стоимость спецодежды списывается на расходы путем начисления амортизации линейным способом ежемесячно в течение срока использования в соответствии с требованиями ПБУ 6/01 «Учет основных средств» с использованием счета 02 «Амортизация основных средств» [5].

Итог изложенного материала по учету и списанию данных видов ценностей в бухгалтерском учете схематично отражен в таблице 9.

Табл. 9. Схема учета и списания спецодежды, СИЗ в бухучете

Списание спецодежды, других СИЗ и спецоснастки на затраты организации в бухгалтерии производится:

- единовременно всей стоимости в момент выдачи;

- ежемесячно равными долями в течение срока полезного использования (линейный способ);

- ежемесячно путем начисления амортизации линейным способом в течение срока полезного использования с отражением начисленных суммы по счетам учета затрат в дебет счетов:20 «Основное производство»;

25 «Общепроизводственные расходы»;

26 «Общехозяйственные расходы»;

44 «Расходы на продажу»; - и с кредита следующих счетов:

10.10. «Специальная оснастка и специальная одежда на складе»;

10.11. «Специальная оснастка и специальная одежда в эксплуатации»;

02 «Амортизация основных средств».

Полный текст статьи: https://corpinfosys.ru/archive/issue-12/100-2020-12-safetyequipment