Ипотека у нас на 2 комнатную квартиру в пятиэтажке

-в Сбербанке под 10.6 процентов годовых

-на 30 лет

-1 582 000 руб.

-14 589.58 руб.оплата в месяц

-взяли в апреле 2019 г.

Достаточно часто читаю комментарии в которых советуют уменьшать платеж, а не срок. Я прислушиваюсь к советам, и решила проверить на калькуляторе, что выгоднее, чтобы уже точно вносить досрочно деньги наиболее правильно и рационально.

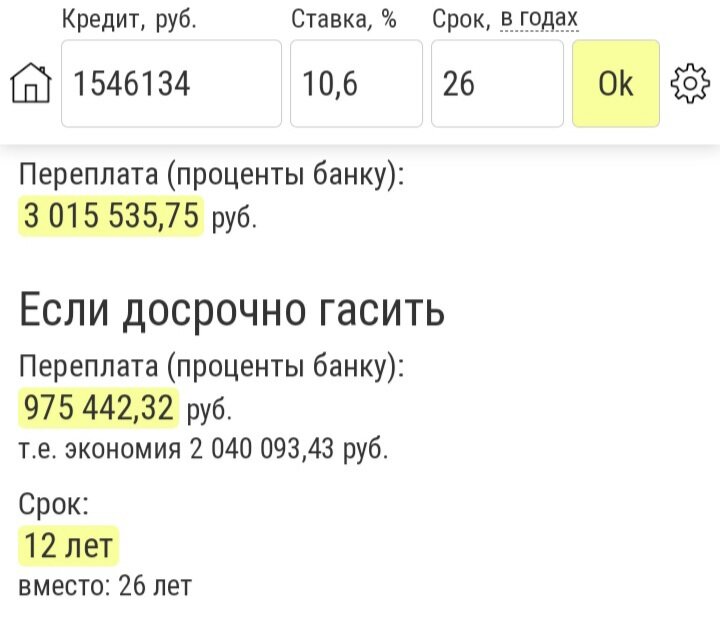

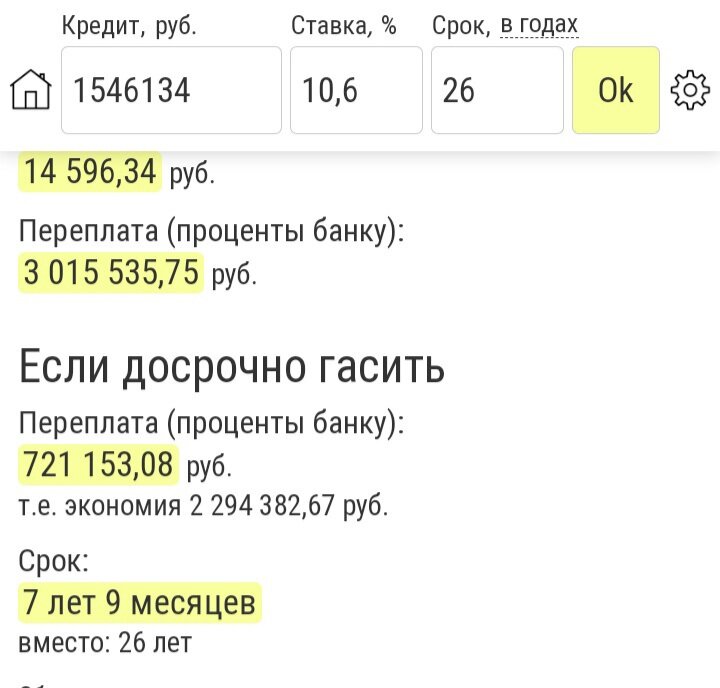

Если вносить по 10 т.р. в месяц и уменьшать платеж, то срок до полного погашения кредита составит 12 лет.

Если вносить 10 т.р. на уменьшение срока, то полное погашение кредита будет через 7 лет и девять месяцев.

Так как сумма ежемесячного платежа для нас комфортна, и главная цель выплатить кредит как можно скорее, то для нас выгоднее все-таки уменьшать срок, как мы и делали до этого. Ведь разница почти 4 года.

И тогда в 2028 году!!! Мы сможем закрыть ипотеку.

Это наша новая цель.

И мотивации, чтобы не останавливаться и вносить эти суммы. Ведь получается, что мы вкладываем сейчас 24 600 рублей в месяц на ипотеку (14 600 ежемесячный платеж и 10 т.р. досрочный) это не маленькая сумма и конечно немного жаль выделять ее из нашего бюджета. Но когда видишь результаты и чёткую приближающуюся цель, то становится гораздо легче.

Итак, в этом месяце вносим 10 т.р.

Срок сократился на 9 месяцев. И сейчас остается еще платить 25 лет и 3 месяца.

Наш первоначальный год полного погашения ипотеки был 2049, и видеть эти нереальные цифры морально сложно. Когда же знаешь, что совершая досрочные платежи год погашения может быть 2028, то становится гораздо легче, и цифры выглядят реальнее и ближе.

Ох, как же хочется поскорее закрыть данный кредит и жить без обязательных платежей!

Спасибо за внимание!🤗