С 2021 года предприниматель на патенте может уменьшить его стоимость на сумму страховых взносов: ИП-одиночка — на 100%, ИП с работниками — на 50%.

Чтобы снизить стоимость патента, нужно подать уведомление — без него налоговики не оформят налоговый вычет. Разбираем, как заполнить уведомление, и в какой срок подать документ.

Какие взносы можно вычесть из стоимости патента

Индивидуальный предприниматель на ПСН может вычесть из стоимости патента страховые платежи:

- фиксированные платежи по страховым взносам на пенсионное и медицинское страхование;

- взносы, уплаченные за наемных работников на обязательное пенсионное и медицинское страхование;

- больничные платежи, перечисленные сотрудникам за первые три дня болезни;

- платежи по добровольному медицинскому страхованию;

- страховые взносы, которые ИП уплачивает, если его совокупный доход превышает 300 000 ₽ — плюс 1% сверх установленного лимита .

ИП без сотрудников может вычесть из стоимости патента полную сумму страховых взносов и обнулить налог за патент. Например, в 2021 году страховые взносы ИП «за себя» составляют 40 874 ₽. Если стоимость патента меньше или равна этой сумме, то предприниматель вправе не платить государству налог по патенту. ИП с работниками может снизить стоимость патента наполовину. Например, стоимость патента для ИП с работником 58 700 ₽. После уплаты страховых взносов за себя и работника, предприниматель оплачивает только половину стоимости патента — 29 350 ₽.

Кто может получить вычет по патенту. Предприниматель может рассчитывать на вычет, если соответствует требованиям налоговиков.

- Предприниматель действительно уплатил страховые взносы и выплатил пособие. Если ИП только планирует уплату в обозримом будущем, например, через два–три года, когда улучшит финансовую ситуацию — возмещение он не получит.

- Предприниматель может зачесть взносы только за работников, которые заняты в деятельности по патенту. Например, у ИП два патента: на розничную торговлю и на ремонт обуви. Ремонтом обуви предприниматель занимается самостоятельно, а для розничной торговли нанял сотрудников. Учитывать взносы за сотрудников он может только по патенту для розницы.

- Предприниматель ранее не учитывал уплаченные взносы при расчете патента или других налогов. Например, предприниматель занимается двумя видами деятельности: розничной торговлей на УСН и услугами на ПСН. Перечисленные взносы он может зачесть лишь единожды: только на возмещение налогов по УСН или только на возмещение налогов по ПСН.

- Перечисленные взносы можно зачесть только за текущий год. Налоговая инспекция откажет в вычете, если предприниматель укажет в уведомлении авансовые платежи. Например, ИП выплатил страховые взносы на три года вперед и поставил всю сумму платежа к вычету. В возмещении ему откажут — стоимость патента можно уменьшить только на сумму страховых взносов за текущий год.

Важно: инспекторы не снижают налог автоматически. Чтобы получить право на вычет, предпринимателю нужно подать уведомление.

Как заполнить уведомление

Уведомление состоит из трех листов.

Титульный лист. Укажите на нем личные данные — ФИО и ИНН — а также код ИФНС, куда подаете уведомление. Если уведомление подает не сам ИП, а его представитель — нужно дополнительно указать реквизиты доверенности или другого документа, подтверждающего полномочия.

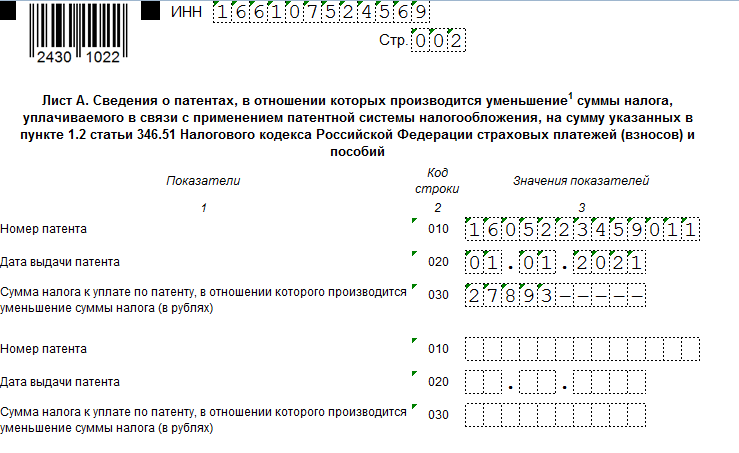

Лист А. На этом листе нужно вписать номер и дату выдачи патента, а также — сумму патентного налога. Например, стоимость патента 27 893 ₽ — эту сумму укажите в строке 030.

Лист Б. Этот лист предназначен для расчета налогового вычета. На нем необходимо поставить коды плательщика для вычета страховых взносов:

- код 1 — для ИП с сотрудниками;

- код 2 — для ИП без сотрудников.

В строке 110 продублируйте стоимость патента, например, 27 893 ₽. В строке 120 укажите сумму взносов, на которые можно уменьшить патент. Если сумма взносов перекрывает стоимость патента, и вы работаете без сотрудников — в строке 120 укажите полную стоимость патента. Если сумма взносов меньше стоимости патента — укажите сумму выплаченных взносов.

Важно: сумма на возмещение не может превышать стоимости патента.

Например, стоимость патента для ИП без сотрудников — 27 893 ₽, а страховых взносов предприниматель выплатил 40 874 ₽. В строке 120 ИП не может указать сумму выше стоимости патента.

Как подать уведомление

Уведомление отправляют в налоговую инспекцию, где ИП получил патент. Уведомление можно оформить в бумажном и электронном формате. Бумажное уведомление нужно отвезти лично или послать по почте с описью вложения. Электронный вариант можно послать через спецоператоров связи , например, СБИС, «Такснет», «Контур». Электронное уведомление подписывают электронной подписью.

Если уведомление оформлено правильно — налоговики пересчитают стоимость патента; если найдут ошибку — в течение 20 рабочих дней пришлют отказ в уменьшении налога. Например, если ИП поставил на вычет страховые взносы, оплата которых не соответствует периоду действия патента — налоговики откажут в возмещении.

Законодательно не утверждены конкретные сроки подачи уведомления. Главное — успеть подать за несколько дней до даты оплаты патента. Например, если ИП оплатил фиксированные взносы в марте 2021 года, а 20 апреля он планирует оплатить патент, то уведомление желательно подать в первую неделю апреля. Тогда, у налоговиков будет время спокойно рассмотреть документы и оформить налоговый вычет.

Важно: если ИП оплатил страховые взносы и на следующий день подает уведомление на вычет, к уведомлению можно приложить копии платежных документов, чтобы подтвердить оплату.

Как уменьшить патент за счет страховых взносов

ИП без сотрудников. ИП Макаров занимается грузоперевозками и покупает патент поквартально. В январе 2021 года он оформил квартальный патент с 1 января по 31 марта — его стоимость 27 893 ₽. По закону , предприниматель может внести эту сумму до конца срока действия патента — до 31 марта.

11 марта ИП полностью перечисляет страховые взносы за 2021 год в размере 40 874 ₽ и сразу подает уведомление на налоговый вычет. На втором листе уведомления в строке 110 ИП Макаров указывает стоимость патента — 27 893 ₽. В сроке 120 — сумму возмещения. Предприниматель работает без сотрудников и может полностью возместить стоимость патента, поэтому в строке 120 ИП Макаров ставит — 27 893 ₽.

ИП Макаров может не платить за патент — перечисленные страховые взносы полностью перекрывают налог. Остаток от переплаты: 40 874 — 27 893 = 12 981 ₽ предприниматель может использовать для зачета при покупке следующего патента. Для этого в следующем квартале ему нужно подать новое уведомление и указать к вычету сумму остатка — 12 981 ₽.

ИП с сотрудниками. ИП Круглова нанимает работников. Годовой патент для нее стоит 99 000 ₽. Предпринимательница платит страховые взносы за себя и работников на общую сумму 220 000 ₽ в год.

По законодательным нормам предприниматель с работниками может возместить только половину стоимости патента. На втором листе уведомления в строке 110 ИП Круглова указывает стоимость патента — 99 000 ₽. В строке 120 — сумму возмещения: 99 000 ₽ × 50% = 49 500 ₽.

Перечисленные взносы за себя и сотрудников полностью перекрывают стоимость патента ИП Кругловой. Однако предприниматели с работниками получают возмещение в размере 50% стоимости патента. Поэтому независимо от суммы страховых взносов, Кругловой придется уплатить налог по патенту в размере 49 500 ₽.

ИП оплачивает патент двумя платежами. Патент на срок от 6 до 12 месяцев предприниматель может оплатить двумя платежами:

- 1/3 стоимости — в первые 3 месяца действия патента;

- 2/3 стоимости — до конца срока действия патента.

ИП Соколова оказывает маникюрные услуги и оформляет годовой патент. Предпринимательница работает без сотрудников, поэтому патент для нее стоит 60 200 ₽. ИП оплачивает патент двумя платежами: 20 100 ₽ она вносит 30 апреля и 40 100 ₽ — 20 декабря. Страховые взносы Соколова оплачивает поквартально — по 10 218,5 ₽.

ИП Соколова может подать два уведомления.

- Первое уведомление ИП Соколова подает в первые три месяца. В уведомлении она указывает сумму налога — 20 100 ₽ и сумма страховых взносов — 10 218,5 ₽. Итого ИП Соколовой придется уплатить налог по ПСН: 20 100 — 10 218,5 = 9881,5 ₽.

- Второе уведомление ИП Соколова подает до конца года. В уведомлении она указывает оставшуюся сумму налога — 40 100 ₽ и взносы за три квартала — 30 655,5 ₽. Второй платеж по патенту составляет: 40 100 — 30 655,5 = 9445,5 ₽.

Предприниматель без сотрудников вправе полностью получить возмещение по ПСН. Но у ИП Соколовой сумма страховых взносов меньше стоимости патента. Поэтому она получает налоговый вычет только на сумму взносов.

Что делать с переплатой

Действующий патент. Если ИП сначала заплатил за патент, а затем перечислил страховые взносы или выплатил пособие сотруднику, предприниматель вправе уменьшить сумму налога. Например, ИП оплатил патент в марте, а страховые взносы за себя перечислил в апреле. У него появилась переплата по патенту. Он может зачесть переплату при покупке нового патента или вернуть деньги на расчетный счет. Чтобы выявить переплату, ИП также подает уведомление и прикладывает копии платежных документов.

Срок патента истек. Если ИП уплатил взносы, но не подавал на возмещение, и срок патента уже закончился — предприниматель может подать уведомление даже после окончания срока патента.

Как заполнить уведомление, если у ИП несколько патентов

Патенты зарегистрированы в одной налоговой инспекции. ИП следует подать одно уведомление и перечислить в нем все патенты. На листе А — стоимость каждого патента, на листе Б — сумму уплаченных взносов и пособий. На лист А можно внести сведения о семи патентах. Если у ИП больше 7 патентов, ему придется дополнить уведомление вторым листом А.

Патенты зарегистрированы в разных налоговых инспекциях или регионах. ИП отправляет отдельное уведомление в каждую инспекцию. Взносы и пособия работников необходимо отражать в патенте, по которому задействован наемный персонал. Уплаченные взносы за себя предприниматель может указать в любом уведомлении, но только в одном.

Новое правило возмещения патента работает с января 2021 года, поэтому у предпринимателей и бухгалтеров возникает множество вопросов — их лучше напрямую задавать налоговикам. Звонить можно в свою инспекцию по месту учета или на горячую линию ФНС: 8-800-222-2222.

А пока важно запомнить главное — успеть уплатить страховые взносы и подать уведомление.

Памятка

Как уменьшить стоимость патента

- Правило о налоговом вычете по патенту работает с января 2021 года. Нововведение будет действовать, пока его не отменят.

- Предприниматель с сотрудниками может получить возмещение 50% стоимости патента, но не более суммы уплаченных страховых взносов.

- Предприниматель без сотрудников может получить возмещение 100% стоимости патента, но не более суммы уплаченных страховых взносов.

- Возмещение можно получить разово или за несколько патентов. Главное условие — сумма всех возмещений, не может превышать сумму страховых взносов, уплаченных в текущем году.

Больше статей о развитии бизнеса, читайте в журнале Life Profit

Ваши ❤️, 👍🏻 и комментарии лучшая мотивация для авторов этого блога.