В этой статье я расскажу о специфике планирования активов – как группируются активы в бизнес-планах, какие методы амортизации используются в бухгалтерском и налоговом учете (с простыми примерами), какие амортизационные группы используются в нелинейном методе и т. д.

Эта статья включена в раздел справки Budget-Plan Express – программного продукта для подготовки бизнес-планов в формате Word и Excel … в конце статьи смотрите ссылки на оригинал публикации

Методика учета основных средств и прочих активов

Как уже не раз говорилось, в #бизнес-планах лучше всего использовать агрегированные данные, это же относиться и к инвестиционному плану, который включает два плана – «план учет основных средств и прочих активов» и «план инвестиционных активов» (если в проекте планируются инвестиционные активы). Названия ваших планов могут быть другими, но сути это не меняет.

Итак, для эффективного планирования, активы рекомендуется объединять в группы, например, по срокам полезного использования, по методам амортизации, по стоимости или по иным критериям. Кроме прочего, #основные средства, #нематериальные и #инвестиционные активы, в соответствие с логикой планирования, также выделены в отдельные группы, которые отображаются в #финансовой отчетности и рассчитываются в программе (Budget-Plan Express) отдельно, в соответствии с требованиями МСФО (IAS 16, IAS 38, IAS 40).

Резонный вопрос – нужно ли учитывать амортизацию, например, для проектов малого бизнеса, в которых используется упрощенная система налогообложения? Конечно нужно! Учет активов в бизнес-планах – это дополнительный анализ эффективности и рисков, связанных с управлением активами . Не следуют путать формальные системы бухгалтерской отчетности с бизнес-планом. Проще говоря, если в вашем проекте есть активы, их нужно оценить стандартными методами, включая амортизацию, переоценку, списание и т. д.

То есть в бизнес-планах выделяют, как минимум, три группы активов: основные средства, нематериальные активы и инвестиционную собственность (инвестиционный актив). Это понятно. Дадим характеристики каждой из групп активов.

Основные средства и прочие активы

Основные средства – это часть имущества, используемая организацией в течение длительного времени (более 12 месяцев) при производстве продукции (выполнении работ, оказании услуг), а также в управленческих целях.

Нематериальные активы – это идентифицируемые неденежные активы, не имеющие физической формы, которые используются в течение длительного времени (более 12 месяцев) в производстве или предоставлении товаров или услуг, для сдачи в аренду другим сторонам или в административных целях.

Инвестиционная собственность (инвестиционный актив) – это недвижимое имущество, которым владеет организация (как собственник или арендатор по договору финансовой аренды) с целью сдачи в аренду или увеличения его стоимости, а не с целью использования в процессе производства или продажи. Инвестиционная собственность выделена в отдельную группу актива, с целью включения в "Инвестиционные активы". Инвестиционный актив будет доступен для добавления во вкладке "Инвестиционная собственность" (смотрите «Планирование и учет инвестиционных активов»).

Срок полезного использования и период амортизации

Пред тем как мы перейдем к методам амортизации, выделим два ключевых понятия, которые используются в расчетах амортизации это – срок полезного использования и период амортизации.

Срок полезного использования включает период фактического использования и применяется в расчетах амортизации. Срок фактического использования актива учитывается в алгоритме расчета амортизации и не может превышать срок полезного использования.

Амортизируемые активы подразделяются на 10-ть условных групп, в зависимости от срока полезного использования (смотрите «Амортизационные группы»). Минимальный срок полезного использования актива – не менее 12 месяцев. В тоже время, не существует строгих ограничений минимальных сроков полезного использования.

В связи с этим, программа «разрешит» установить минимальный срок полезного использования 6 месяцев для первой группы активов (12-24 месяцев). В остальных случаях программа «не даст» установить срок, не соответствующий амортизационной группе.

Для неамортизируемых активов, вместо «срока полезного использования», применяется «срок списания актива» (в месяцах). Минимально допустимое значение – 6 месяцев. Максимальное значение – 50 лет.

Срок полезного использования определяется пользователем. Он может изменяться в случаях улучшения (повышения) первоначально установленных показателей в результате проведенной реконструкции или модернизации... Таким образом, полезный срок использования (соответственно, амортизации) увеличится на количество указанных месяцев.

В итоге весь период амортизации, с учетом полезного и фактического сроков, модернизации и консервации (когда амортизация не начисляется) рассчитывается по формуле:

Период амортизации активов = Срок полезного использования − Срок фактического использования + Увеличение срока после модернизации + Период консервации (амортизация не начисляется)

Методы амортизации в бухгалтерском и налоговом учете

Методы в бухгалтерском учете

В бухгалтерском учете, в соответствии с рекомендациями МСФО, используется четыре основных метода #амортизации.

1. Линейный метод

При линейном способе начисления амортизации годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости или текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта.

Сумма начисленной за один месяц амортизации рассчитывается как произведение его первоначальной стоимости и нормы амортизации, определенной для данного объекта.

Сумму амортизации за месяц определите по формуле:

Сумма амортизации актива (месяцев) = Первоначальная (текущая рыночная) стоимость актива : Срок полезного использования актива (месяцев)

Пример. Стоимость актива 260 000 . Срок полезного использования актива – 5 лет. Значит, годовая норма амортизации составляет 20% (100% : 5 лет), ежегодная сумма амортизационных отчислений = 52 000 (260 000 : 5 или 260 000 х 20 : 100). Соответственно, ежемесячная сумма амортизации ≈ 4 333 (52 000 : 12).

2. Метод уменьшающегося остатка

Способ уменьшаемого остатка для определения срока полезного использования устанавливают в том случае, когда эффективность использования объекта основных средств с каждым последующим годом уменьшается.

Годовая сумма амортизационных отчислений определяется исходя из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта и коэффициента не выше 3, установленного организацией. Значение ускоренного коэффициента устанавливает пользователь. По умолчанию – значение 2 .

Например, предположим, что организация использует коэффициент, в два раза превышающий норму амортизации при линейном методе (метод двойного уменьшения остатка). Тогда, если срок полезного использования – 5 лет, коэффициент равен:

K = 2/5 = 0,4 (т. е. норма амортизации = 40%)

Пример. Стоимость актива 260 000 . Срок полезного использования актива 5 лет. Значит, значит амортизация составит:

1 год: 104 000 (260 000 × 40%),

2 год: 62 400 (156 000 × 40% т. к. 260 000 - 104 000 = 156 000),

3 год: 37 440 ( 93 600 × 40% т. к. 156 000 - 62 400 = 93 600),

4 год: 22 464 ( 56 160 × 40% т. к. 93 600 - 37 440 = 56 160),

5 год: 13 478 ( 33 696 × 40% т. к. 56 160 - 22 464 = 33 696).

Амортизация за 5 лет составит 239 782 . Ликвидационная стоимость (неамортизируемый остаток) составит 20 218 (260 000 - 239 782).

3. Кумулятивный метод

Этом метод также известен, как метод списания стоимости по сумме чисел лет срока полезного использования. При данном методе годовая норма амортизации определяется исходя из первоначальной стоимости объекта основных средств и годового коэффициента, рассчитанного из соотношения: в числителе – число лет, остающихся до конца срока службы объекта, в знаменателе – сумма чисел лет срока полезного использования.

Пример. Стоимость актива 260 000 . Срок полезного использования актива 5 лет. Сумма чисел лет полезного использования составит 1 + 2 + 3 + 4 + 5 = 15 , соответственно:

Например, если срок полезного использования – 5 лет, то сумма чисел лет полезного использования составит 1 + 2 + 3 + 4 + 5 = 15 , соответственно:

Коэффициент для 1 года: К = 5/15, Годовая амортизация = 260 000 × К = 86 667,

Коэффициент для 2 года: К = 4/15, Годовая амортизация = 260 000 × К = 69 333,

Коэффициент для 3 года: К = 3/15, Годовая амортизация = 260 000 × К = 52 000,

Коэффициент для 4 года: К = 2/15, Годовая амортизация = 260 000 × К = 34 667,

Коэффициент для 5 года: К = 1/15, Годовая амортизация = 260 000 × К = 17 333.

Соответственно, амортизация за 5 лет составит: 86 667 + 69 333 + 52 000 + 34 667 + 17 333 + 260 000.

4. Расчета амортизации – пропорционально объему производства .

Износ начисляется пропорционально объему выполненных работ (необходимо знать объем производства). При данном методе начисление амортизации производится исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств.

Коэффициент может быть разный в каждом периоде. И это естественно, например, пробег автомобиля, как правило, отличается в каждом периоде. Однако, нужно учесть, что в программе используются плановые показатели, поэтому, нужно указывать среднемесячный процент износа .

Пример. Пусть, предполагаемый пробег автомобиля 400 000 км, а среднемесячный пробег автомобиля – 8000 км. Тогда процент износа за месяц: 8000 / 400 000 х 100% = 2% . Значит, в поле "Средний объем, %" ставим значение 2 .

☛ Заметьте, плановые значения могут корректироваться по фактическим показателям через ПФО или в "Таблице корректировок".

Методы в налоговом учете

В налоговом учете используется два метода амортизации – линейный и нелинейный.

1. Линейный метод .

Линейного метода в налоговом учете по сути аналогичен этому же методу в бухгалтерском учете, с той разницей, что дополнительно разрешается использование ускоренного коэффициента. Значение специального (ускоренного) коэффициента устанавливается пользователем. Обычный коэффициент рассчитывается по формуле:

K = (1/n) ,

Где:

K – коэффициент нормы амортизации.

n – срок полезного использования, в месяцах.

Соответственно:

Сумма амортизации актива (месяцев) = Первоначальная (текущая рыночная) стоимость актива × K

2. Нелинейный метод .

В случае с нелинейным методом, предлагается несколько вариантов выбора расчетного коэффициента:

- Использовать стандартный коэффициент, используемый по умолчанию:

K = (2/n) ,

Где:

K – коэффициент нормы амортизации.

n – срок полезного, выраженный в месяцах.

- Использовать нормы амортизации для текущей амортизационной группы, установленный в настройках.

Для этого нужно установить флаг "Использовать показатель по группе" (смотрите "Амортизационные группы").

- Использовать ускоренный коэффициент.

Значение специального (ускоренного) коэффициента устанавливается пользователем.

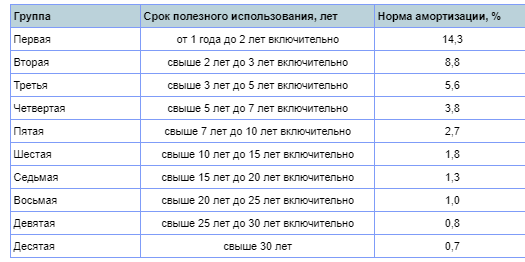

Амортизационные группы

Все амортизируемые основные средства объединены в десять амортизационных групп . В целях применения нелинейного метода расчета амортизации применяются следующие нормы амортизации:

Нормы амортизации, приведенные в таблице, включены в начальные настройки программы, которые можно изменить в «общих настройках». Информацию об этом смотрите в разделе «Общие настройки. Амортизация».

------------------------------------

Читайте также:

Подготовка отчетов и бизнес-планов. Отчеты в Word

Устранение дефицита денежных средств или временных «кассовых разрывов»

-----

Оригинал статьи смотрите на сайте www.strategic-line.ru. Этот материал вместе с другими примерами, смотрите разделе «Методика учета основных средств и прочих активов».

Автор: Олег Мостовой (разработчик IT-проектов)