При оформлении ипотеки сначала составляется график платежей - это график на весь срок оформления вашего ипотечного кредита, в котором расписаны ваши ежемесячные будущие платежи.

Изначально таких видов графика существа два - дифференцированный и аннуитетный, но со временем некоторые банки отказались предлагать своим клиентам дифференцированный график платежей и сейчас я расскажу почему.

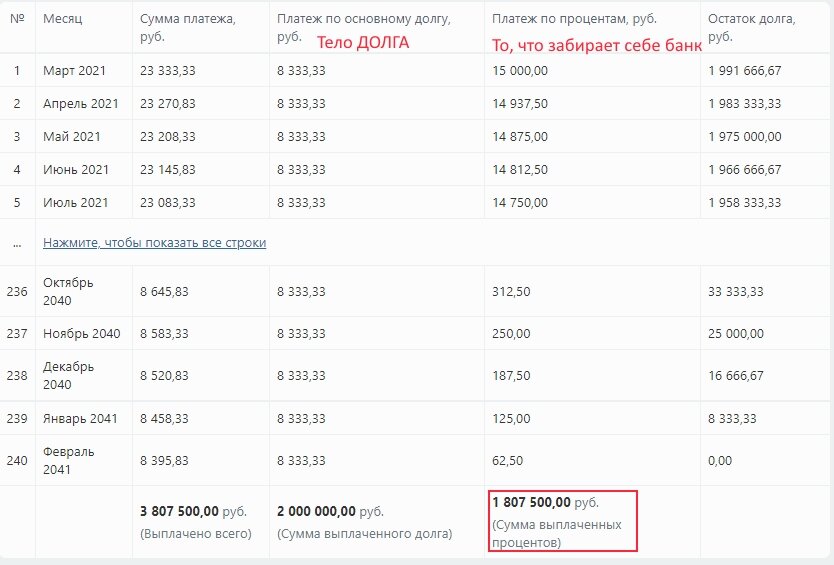

Сразу буду объяснять в сравнительном анализе с применением графиков. Возьмем для примера ипотечный кредит в 2 млн (стоимость жилья 2 млн. 400 тыс., взнос- 400 тыс.), выберем одинаковый срок выплаты всей суммы банку за квартиру- 20 лет. И разберем два вида платежей с одной и той же суммы. Дифференцированный график платежей это такая схема платежей, при которой ежемесячно гасится тело долга на постоянную сумму, которую вы выбрали изначально, а вторая часть- это проценты на остаток, которые вы отдаете банку.

На примере видно, что ежемесячный платеж составляет в первый месяц 23 333,33, который состоит из частей - «тело долга»- 8 333 и процентов банку-15 000. Так как сумма нашего остатка по кредиту уменьшается ежемесячно, то и проценты, которые мы отчисляем в банк, также будут уменьшаться. Соответственно, сумма нашего платежа на графике будет уменьшаться.

Далее рассмотрим график аннуитетных платежей. Здесь ситуация иная.

Платеж на протяжении всего периода будет всегда одинаковый и без уменьшений. В течение первых двух-трех лет тело долго будет погашаться всего на 2000-3000 рублей, соответственно процентные отчисления в банк будут ежемесячно одинаковыми, так как тело долга «стоит на месте». Эта система исчислений очень выгодна банкам, но никак не клиенту, так как переплаты по данному графику платежей существенны.

Также на графике платежей мы видим, что при дифференцированной системе платежей сумма выплаченных процентов банку за весь период составляет 1 807 500 руб., а при аннуитетном - 2 318 684,84 руб. То есть выбор аннуитетного графика платежа может нам стоить 511 184.

Но, обратимся снова к графикам, ежемесячный платеж при дифференцированном платеже выше, чем при аннуитетном. Выше он потому, что сумма на погашение тела долга отчисляется большая. Соответственно, если Вам банк предоставляет только аннуитетный вид платежей, то первые два -три года ежемесячно старайтесь вкладывать денег больше, чем стоит по вашего графику платежей, дабы хоть как-то повлиять на уменьшение тела долга. Уменьшаете тело долга - уменьшаются переплаты по процентам банку.

Дифференцированный график платежей также комфортней психологически, так как со временем ваша сумма платежей постепенно уменьшается, при этом само тело долга гасится всегда на постоянную сумма, а уменьшаются только выплаты по процентам. Если вначале периода взятия ипотеки по графику платеж составлял 23 000 рублей в среднем, то в конце срока выплат он уже колебался в районе 8000-9000 рублей.

И последнее, Вы всегда можете сами скорректировать срок, на который вы берете ипотечный кредит перед подписанием договора сами. Просите банки сделать Вам для сравнения график платежей на 10, 15, 20 лет и сравните суммы переплат и ежемесячных платежей, и выберите для себя комфортный вариант. Не составляйте для себя максимально"жесткий" график платежей. Выбирайте комфортный ежемесячный платеж. Выполнить дополнительное погашение сверх суммы ежемесячного платежа Вы сможете сделать всегда, а вот заплатить меньше указанного платежа по графику вы уже не сможете.

Читайте следующую статью по теме "Ипотека для чайников", в которой я расскажу как выбрать банк при ипотечном кредитовании.