Друзья!!! Когда МФО, коллекторы подают в суд на вынесение судебного приказа в отношении вас, чтобы взыскать сумму долга, то, указывают сумму, которая порой не понятна должнику. Я уже писала, как отменить судебный приказ в статье: САМОСТОЯТЕЛЬНО ВЫБИРАЕМСЯ ИЗ "ДОЛГОВОЙ ЯМЫ". ИНФОРМАЦИЯ ДЛЯ ДОЛЖНИКОВ МФО. ШАГ 4.

Кроме того, в статье: САМОСТОЯТЕЛЬНО ВЫБИРАЕМСЯ ИЗ "ДОЛГОВОЙ ЯМЫ". ИНФОРМАЦИЯ ДЛЯ ДОЛЖНИКОВ МФО, МКК. А Я ПОМОГУ. ШАГ 1. я говорила о том, что нужно сделать в первую очередь, чтобы начать выбираться из "долговой ямы".Кому интересно прочтите статью, для тех, кто уже знаком с материалом публикации напомню кое-что^

Итак, что нужно сделать:

- Прежде всего успокоиться, выход есть из любой ситуации;

- Прекратите платить "сколько можете", если делаете это, то просто дальше копаете "долговую яму";

- Не берите больше займов, у вас и так их уже достаточно.

Далее

- Найдите время, чтобы навести порядок с бумагами о займах: договора, квитанции об оплате, письма от МФО и т. д.;

- Далее, пишем в МФО, коллекторам 2 заявления: первое заявление об отзыве согласия на обработку персональных данных,( бланк есть в статье САМОСТОЯТЕЛЬНО ВЫБИРАЕМСЯ ИЗ "ДОЛГОВОЙ ЯМЫ". ИНФОРМАЦИЯ ДЛЯ ДОЛЖНИКОВ МФО, МКК. А Я ПОМОГУ. ШАГ 1. ) второе Заявление об отзыве согласия должника на осуществление направленного на возврат его просроченной задолженности взаимодействия с третьим лицом.(ссылка на скачивание второго заявления)

Это поможет, и обезопасит ваших родных коллег по работе, руководство организации, где вы работаете.

Но, в этой статье я хочу рассказать, как быстро и просто узнать- есть ли лицензия на осуществление банковской деятельности у МФО. Эта информация важна, так как ее можно использовать в суде, в качестве отличного варианты, чтобы оспорить начисленные проценты. Особенно это касается коллекторских агенств. И, эта информация пригодиться, когда будете делать 1 шаг по лестнице из "долговой ямы", когда будете проводить ревизию своих договоров.

Не секрет, что коллекторы выкупают к МФО или банков долги "проблемных" должников. И, делают это за 10-30% от суммы. А, затем самостоятельно накручивают проценты, и обращаются в суд с заявлением о вынесении судебного приказа. Суммы накручивают заоблачные. В надежде на то, что человек не отменит судебный приказ. (не успеет, не знает как это сделать и другие причины). И, тогда, напрямую судебный приказ превращается в исполнительное производство. А, если человек успел отменить судебный приказ, то подают иск в суд, чтобы взыскать сумму долга. ВОТ ТУТ ЭТА ИНФОРМАЦИЯ И ВАЖНА!!!! Коллекторы в исковых заявлениях, указывают сумму, которая ниже той, которая была в судебном приказе. А почему? Да потому, коллекторы не являются субъектами банковской деятельности (не имеют соответствующей лицензии) и не могут заменить банк в качестве нового кредитора, равнозначного по объему прав и обязанностей (ст. 384 ГК РФ ).

Вот почему, о коллекторах, да и о МФО нужно знать все. В суде, да и при отмене судебного приказа, можно ссылаться на это.

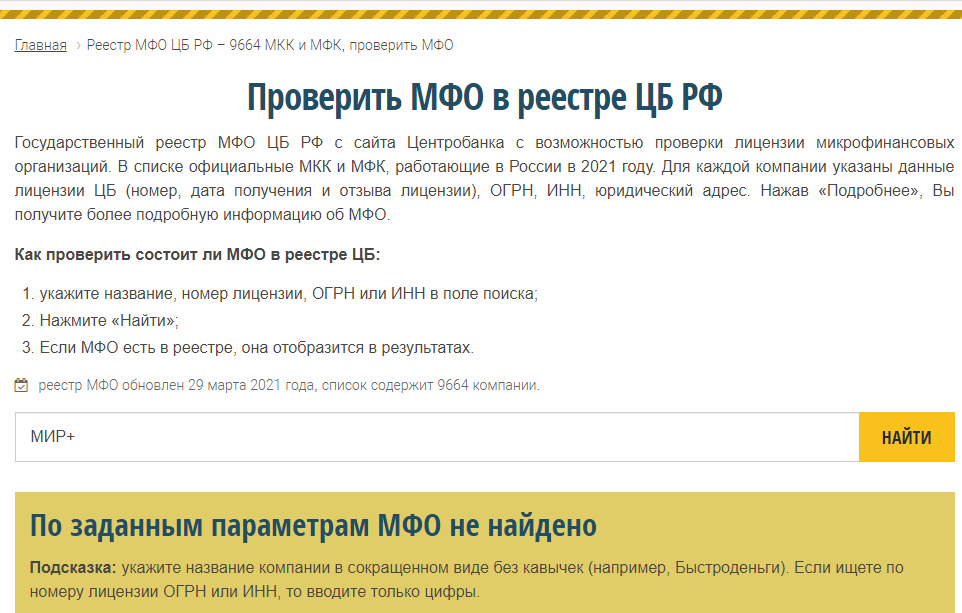

Итак, давайте проверим любое МФО. Для этого переходим по ссылке. Попадаем на эту страницу

Вводим в поисковик название любой МФО. И смотрим информацию. Я взяла не существующую, МФО МИР + - нет в реестре. Значит? Вы поняли, они никто. В реестре ЦБ России не числятся. Смело можно писать в их адрес, о незаконной деятельности в сфере банковских операций. Самое большее, что могут сделать - это кошмарить людей.

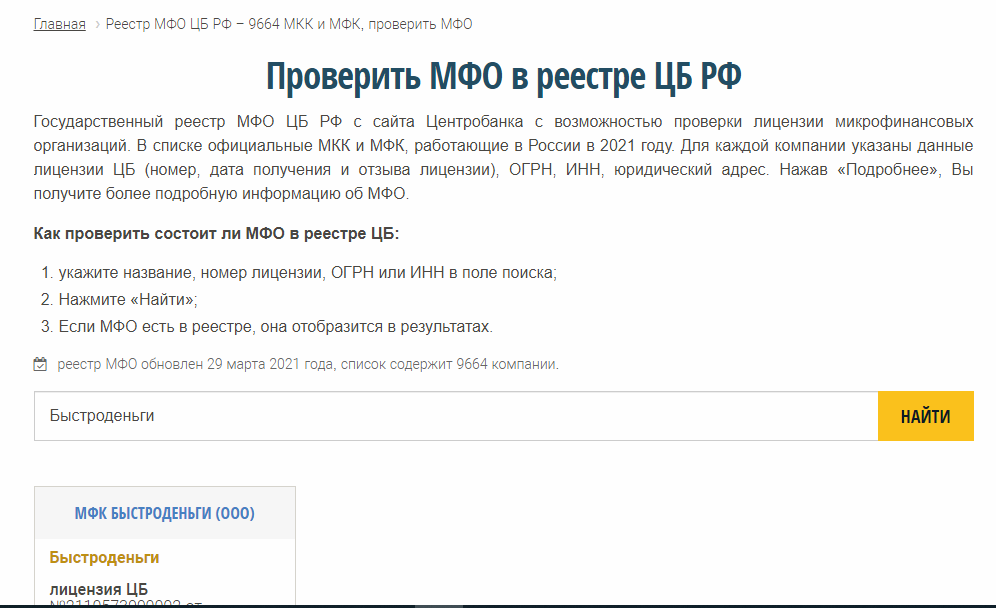

Давайте проверим, например, другое МФО, с которым судилась я. Например: Быстроденьги

Здесь, как видим лицензия есть. Их деятельность законна.

Теперь давайте проверим законность деятельности любого агенства по сбору долгов (повторюсь- на основании ст.384 ГК РФ они не являются субъектами банковской деятельности)

Но, проверим, чем они занимаются. Давайте проверим агенство по сбору долгов "Центр урегулирования долга" переходим по ссылке .

Ищем данное агенство.

Да, данное агенство существует. Чтобы получить более подробную информацию - нажмем - ПОЛУЧИТЬ ВЫПИСКУ - и узнаем, что может делать это агенство. И что мы видим:

Это агенство может осуществлять деятельность по сбору платежей и бюро кредитной информации. О чем это говорит, что накручивать проценты на выкупленный долг, она не может.

Вот поэтому в суде, применяя данную информацию, я смогла, смогла снизить сумму, которую требовали выплатить. Об этом я рассказывала в статье: КАК В СУДЕ СНИЗИТЬ НЕУСТОЙКУ. РАССКАЗЫВАЮ НА ПРИМЕРЕ СВОЕГО ЗАЙМА В МФО

Вот, что я хотела вам сказать.

Спасибо за внимание!!!

Если статья была полезной, ставьте лайки, делайте репосты, пишите комментарии, делитесь собственным опытом. Если у вас вопросы ко мне, пишите на почту: ya.alekseev-2013@yandex.ru