Почему ЦБ повысил ставку, как регулятор будет действовать дальше и что делать с портфелем облигаций

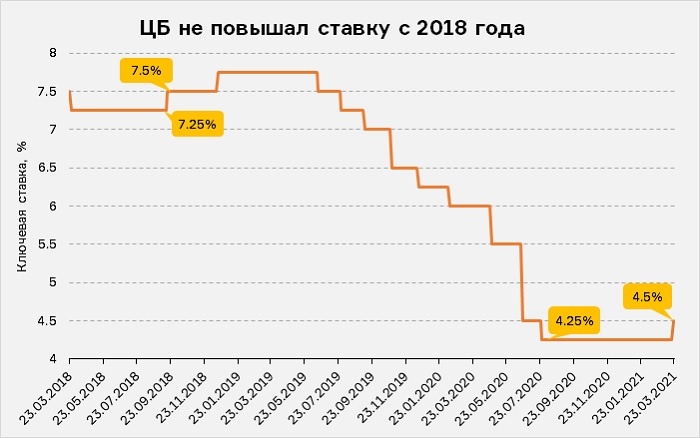

Центробанк впервые с 2018 года повысил ключевую ставку — до 4.5%. Темпы роста цен оказались выше прогнозов ЦБ, а внутренний спрос восстанавливается быстрее, чем ожидал регулятор. Это вынудило Банк России перейти к ужесточению денежно-кредитной политики раньше, чем планировалось. Разбираемся, каких еще решений по ставке стоит ждать до конца года, если верить прогнозам аналитиков банков, и как в этих условиях действовать инвестору в облигации.

ЧИТАЙТЕ В СТАТЬЕ:

✓ Почему ЦБ повысил ставку?

✓ Что будет со ставкой дальше: мнения аналитиков

✓ Почему инвестору важно, что происходит с ключевой ставкой

✓ Что делать с портфелем облигаций, когда ставка растет?

Почему ЦБ повысил ставку?

19 марта 2021 года Совет директоров Банка России принял решение поднять ключевую ставку на 25 б.п. — до 4.50% годовых. Это первое повышение ставки с 2018 года.

Такое решение руководство ЦБ объяснило прежде всего более быстрым восстановлением экономики и спроса, а также пугающей динамикой инфляции, которая оказалась выше прогнозов регулятора. Годовые темпы роста цен в феврале увеличились до 5.7% против 5.2% в январе и достигли 5.8% на середину марта. Это сильно выше таргета ЦБ по годовой инфляции в 4%.

По словам председателя ЦБ Эльвиры Набиуллиной, эпидемическая ситуация в России улучшается, идет вакцинация, снимаются ограничения. Люди постепенно возвращаются к привычному образу жизни, делают покупки, которые раньше откладывали. Кроме того, те средства, которые раньше направлялись на зарубежный туризм, последнее время расходуются внутри страны. Спрос восстанавливается уверенно, тогда как для восстановления предложения требуется больше времени. Нормализация цепочек производства и поставок товаров не может произойти в один момент. Это сказывается на ценах. Особенно ускорился рост цен на продукты питания.

ЦБ по-прежнему ждет, что рост цен достигнет максимума в марте и будет постепенно снижаться. Но теперь регулятор рассчитывает, что инфляция вернется к целевым 4% только к первой половине 2022 года, а не к концу текущего года, как ожидалось раньше.

Инфляционные ожидания населения, хотя и снизились по сравнению с декабрьским пиком, сейчас остаются выше допандемических уровней, подчеркнула Набиуллина. Чтобы не допустить раскручивания инфляции, требуется скорейшее снижение инфляционных ожиданий.

— Данные говорят о том, что возвращение к нейтральной денежно-кредитной политике надо начинать уже сейчас, — отметила в своем заявлении глава Центробанка. — Время имеет значение: если откладывать повышение ставки, инфляция может вырасти, а инфляционные ожидания не снизятся. Это отдалит инфляцию от цели еще больше и в итоге потребует более существенного повышения ставки в будущем.

Что будет со ставкой дальше: мнения аналитиков

Решение ЦБ стало откровенной неожиданностью для большинства экспертов, которые обычно дают прогнозы по ставке перед заседанием ЦБ. Лишь 1 из 28 участников, опрошенных агентством Reuters накануне, сказал, что ждет повышения ставки 19 марта.

Российские экономисты и аналитики международных банков немедленно отреагировали на сюрприз от российского регулятора и поспешили пересмотреть свои ожидания по российской ставке.

В Дойче Банке заявили, что тон ЦБ указывает на то, что ставка вырастет до 5% уже во втором квартале. После этого пересмотр будет плавным, так как инфляционные риски ослабнут. Летом необходимость в этом снизится, и останется пространство еще для одного-двух повышений на 25 б.п. во второй половине года.

Аналитик ING Дмитрий Долгин написал, что дальнейшее повышение на 25 б.п. 23 апреля кажется решенным, но долгосрочные перспективы менее определенные:

— Похоже, что ЦБ РФ действительно решил форсировать нормализацию денежно-кредитной политики. Восстановление потребления повышает краткосрочные инфляционные риски и требует более агрессивного подхода. С другой стороны, отсутствие улучшений с доходами населения, их высокая зависимость от фискальной поддержки, а также невысокие показатели производства пока явно не свидетельствуют в пользу устойчивого восстановления экономической активности в долгосрочной перспективе.

Солидарны с коллегами из ING и макроэкономисты Альфа-Банка : хоть ЦБ и назвал темпы восстановления экономики опережающими ожидания, настроения в экономике пока что остаются уязвимыми.

— Недавний скачок волатильности курса рубля — явно негативный сигнал, — подчеркнули аналитики банка в своем отчете. — Рубль торгуется на уровне декабря 2020 года, хотя цена на нефть сильно выросла с декабрьских значений $50 за баррель. Планы правительства активизировать инвестиционный рост могут потребовать усиления налогового давления на российских производителей или их прямого участия в инвестиционных проектах. Остаются вопросы и по поводу устойчивости внутреннего спроса: пока границы закрыты, часть доходов, которые раньше население тратило на поездки за границу, расходуется внутри страны. Но как только международное авиасообщение восстановится, предпочтения россиян могут так же резко измениться, и это поставит под угрозу скорость восстановления экономики.

Глава SberCIB Investment Research Ярослав Лисоволик, напротив, заявил, что считает мартовское повышение ставки логичным в условиях высокого инфляционного давления и некоторой стабилизации динамики в реальном секторе экономики:

— Центральный банк отчетливо коммуницировал планы по повышению ставки в текущем году, и мартовское решение во многом уже было отражено в рыночных котировках. Мы считаем, что при сохранении инфляционных рисков и ухудшении внешнего фона регулятор продолжит повышать ключевую ставку во втором квартале.

— Возврат к нейтральной денежно-кредитной политике означает рост ставки как минимум на 75 б.п. до конца года, — добавляет аналитик «Уралсиб Кэпитал» Ирина Лебедева . — Мы полагаем, что Центробанк будет поднимать ставку постепенно, с шагом 25 б.п., и следующее повышение возможно уже на заседании 23 апреля.

Аналитики Goldman Sachs ждут, что ЦБР будет повышать ставку на 25 б.п. на каждом заседании, в результате чего к июлю она достигнет 5.25%. Однако к концу года инфляция начнет снижаться и в первом квартале 2022 года опустится до 3%. Это может заставить российского регулятора возобновить цикл смягчения в начале 2022 года: в результате ЦБР будет опускать ставку 25 б.п. на каждом заседании, пока она не достигнет 4.5%. В целом такая политика будет соответствовать шаблону 2018–2019 годов, когда Банк России сначала повысил ставку на 50 б.п. в 2018 году, а потом снизил ее на 125 б.п. в 2019-м.

Аналогию с 2018 годом проводят и экономисты «ВТБ Капитал» :

— Тот факт, что правление ЦБ РФ приняло решение не откладывать начало нормализации денежно-кредитной политики до опорного заседания, лишний раз подтверждает, что реакция регулятора на сюрпризы восходящей инфляции не изменилась с 2018 года, — написали они в своей аналитической записке. — Хотя мы всё же ожидали, что ЦБ обеспечит два повышения на 25 б.п. на своих опорных заседаниях в апреле и июле вместе с публикацией макроданных. В апреле ЦБ РФ должен скорректировать траекторию прогноза ИПЦ. Новый прогноз по инфляции скорее всего будет находиться в пределах 4.2–4.8%. Пойдет ли Банк России на очередное ужесточение ДКП до конца 2021 года, как всегда, зависит от данных. По нашему базовому прогнозу, в этом году общий рост ставки составит +50 б.п., и на конец года она будет находиться на уровне 4.75%.

В Росбанке склоняются к тому, что теперь политика ЦБ, похоже, будет определяться с чистого листа перед каждым последующим заседанием:

— Только на апрельском заседании регулятор представит обновленный экономический прогноз вместе с прогнозной траекторией ключевой ставки, а до этого момента масштабы ценовых отклонений и риски перегрева экономики в 2021–2022 годах могут измениться, — написали аналитики банка в своем отчете. — В свете последних заявлений регулятора шансы еще одного повышения на 25 б.п. (до 4.75%) в течение второго квартала 2021 года возросли. Но в моменте мы не беремся судить о том, когда такое повышение тактически оправдано: в апреле или июне. Низкие недельные показатели инфляции в апреле, ослабление геополитической напряженности и улучшение конъюнктуры внешних долговых рынков — ключ к отложенным действиям.

Несмотря на жесткую риторику ЦБ в марте, аналитики банка «Санкт-Петербург» не ждут повышения ставки выше 5% в 2021-м и первой половине 2022 года. Они полагают, что регулятор повысит ставку в апреле или июне, после чего может взять паузу, чтобы оценить перспективы инфляции и эффект от проводимой денежно-кредитной политики.

На уровне 5% видит ключевую ставку на конец 2021 года и главный аналитик Совкомбанка Михаил Васильев. В следующем году ужесточение монетарной политики продолжится, и своего пика на уровне 6% ставка достигнет в 2023 году.

При этом в Совкомбанке подчеркивают, что кроме российского ЦБ и другие регуляторы на развивающихся рынках приступили к выходу из монетарных стимулов — ЦБ Бразилии и Турции уже повысили ставки в этом году. Ожидается ужесточение ДКП со стороны Центробанков Китая, ЮАР, Чили, стран Восточной Европы и Мексики.

Еще один важный фактор для нашего ЦБ — политика администрации США в отношении России, полагают в Совкомбанке. Повышенная неопределенность негативно сказывается на отношении инвесторов к рублевым активам. Поэтому Банк России должен быть готов быстро отреагировать на случай ухудшения отношений с США, и относительно высокая рублевая процентная ставка помогает снизить риски оттока капитала.

Впрочем, не стоит исключать и того, что мрачные прогнозы ЦБ по ставке и вовсе не реализуются, допускают экономисты Александр Кудрин и Евгений Гавриленков :

— В прошлом много раз случалось, что то, что ЦБ РФ объявлял в качестве своих перспективных рекомендаций, так и не материализовалось, поскольку реальность развивалась быстрее и регулятору приходилось пересматривать предыдущие планы. Если инфляция начнет снижаться быстрее в ближайшие месяцы, это снова вынудит ЦБ пересмотреть намерения по повышению ставки.

Почему инвестору важно, что происходит с ключевой ставкой

Ключевая ставка — главный индикатор для инвестора в облигации, от него зависит уровень ставок по остальным инструментам на рынке.

В специальном видео на канале «Yango-Безопасные инвестиции» мы уже рассказывали, как Центробанк принимает решение по ставке, на что она влияет, как предсказывать поведение участников рынка в зависимости от изменения ключевого индикатора и что дает снижение или повышение ставки инвесторам.

Когда ЦБ повышает ставку, растут и ставки по облигациям, которые размещают российские эмитенты. А старые бумаги, обращающиеся на рынке, дешевеют, потому что новые облигации будут обеспечивать своим держателям более высокую доходность.

На рисунке ниже видно, как отреагировали на снижение ставки индекс гособлигаций Мосбиржи (RGBI) и доходность длинной ОФЗ-ПД 26230.

Что делать с портфелем облигаций, когда ставка растет

- Не паниковать

Если бумаги в вашем портфеле в моменте снижаются вместе с рынком, это нормальная ситуация и вовсе не повод немедленно распродавать активы с убытком.

Зайдя в приложение Yango в любой момент времени, вы увидите рыночную доходность к погашению по облигациям. Это доходность, которую вы получаете от текущего момента и до даты погашения. Она не показывает ваши убытки или прибыли, а лишь отражает рыночную ситуацию (подробнее о том, как это работает, мы показывали в инфографике тут ).

Если сегодняшняя доходность выше той ставки, которую вы зафиксировали для себя при покупке облигаций, это означает, что рыночные ставки растут, а цены падают. Со временем волатильность на рынке снизится, доходности снова начнут снижаться, а цены на облигации восстановятся.

Кроме того, не нужно забывать про свой горизонт инвестирования. Если вы — долгосрочный инвестор и, покупая облигации, рассчитываете держать их в портфеле до погашения, то кратковременное падение цены не имеет для вас решающего значения. Ведь доходности по бумагам вы зафиксировали для себя в момент покупки, а погашаться облигации в любом случае будут по номиналу.

- Купить страховку от дальнейшего роста ставок

Когда рыночные ставки идут вверх, а будущая политика ЦБ остается довольно неопределенной, для инвесторов резко возрастают процентные риски. Мы подробно рассказывали об этом в коротком видео на канале Yango-Безопасные инвестиции.

В такие моменты на рынке обычно растет спрос на инструменты с плавающим купоном, или флоатеры, которые помогают инвесторам, не склонным к риску, подстраховаться на случай резких изменений процентных ставок.

Главный эмитент флоатеров на российском рынке — Минфин, который выпускает гособлигации с переменным купоном, или ОФЗ-ПК. Мы подробно разбирали этот инструмент в одной из прошлых статей в журнале.

В отличие от классических ОФЗ с постоянным купоном (ОФЗ-ПД), цены флоатеров меньше теряют в цене в период рыночной коррекции. Это помогает защитить портфель облигаций от сильных просадок.

- Вложиться в подешевевшие бумаги хорошего качества

Обычно вслед за ОФЗ, которые первыми сильно реагируют на изменение ключевой ставки, корректируются доходности и цены и по корпоративным облигациям.

В результате бумаги крепких российских заемщиков, которые еще недавно торговались по низким ставкам, сегодня могут предлагать уже более привлекательные доходности.

Для инвестора со свободным кэшем это хорошая возможность приобрести себе в портфель качественные облигации по более выгодным ценам, пока все продают.

- Присмотреться к новым размещениям на первичном рынке

ЦБ дал понять, что планирует и дальше повышать ключевую ставку. Это значит, что вслед за ключевой ставкой будут расти и другие ставки в экономике.

Теперь заемщикам, которые еще недавно размещали облигации под 6–7% годовых, придется платить более высокую цену, чтобы привлечь новые деньги в бизнес или рефинансировать старые долги.

Так что инвесторам, у которых есть свободный остаток на счете, стоит внимательно присмотреться к будущим размещениям на первичном рынке.

Наш сайт: Yango.Pro

Facebook | Телеграм | ВКонтакте | YouTube |

ЧТО ПОЧИТАТЬ ПО ТЕМЕ:

✔️ Портфель облигаций: как собрать его самостоятельно

✔️ ETF, ПИФ или отдельные бумаги: что выбрать?