В первом полугодии 2020 года РУСАЛу пришлось нелегко: алюминиевый бизнес компании ушел в убыток из-за низких цен на металл, а результаты «Норильского никеля» не смогли оказать поддержку из-за аварии в Арктике. Но, за счет активного восстановления мировой экономики, в частности экономики Китая, алюминий вырос в цене. РУСАЛ смог закончить второе полугодие со значительным приростом прибыли год к году. Тем не менее, над «Норникелем» нависли новые проблемы, которые угрожают потерей части дивидендных выплат.

Общая информация

РУСАЛ — российская вертикально интегрированная компания, производящая алюминий, глинозем и бокситы. Вертикальная интеграция заключается в том, что компания производит металл за счет собственной ресурсной базы, не прибегая к закупкам сырья на стороне. Основное сырье для производства алюминия — глинозем, который в свою очередь производится из бокситов. Также для производства требуется много электроэнергии для электролиза. У РУСАЛа 43 предприятия в 13 странах, в которых добывают необходимое сырье и производят алюминий. Электроэнергию РУСАЛу поставляет материнская компания EN+, за счет своих гидроэлектростанций. Благодаря использованию гидроэнергетики, а не угля или газа, компании удается сократить выбросы парниковых газов в 5 раз.

Основные отрасли, в которых используется алюминий:

- транспортная отрасль (детали для самолетов, автомобилей, поездов, морских судов и даже для космических шаттлов);

- строительство (кровля, строительные каркасы, фасадные и несущие конструкции и тд.);

- упаковка (консервы, банки для напитков, фольга);

- энергетика (линии электропередач, телефонные провода и тд.).

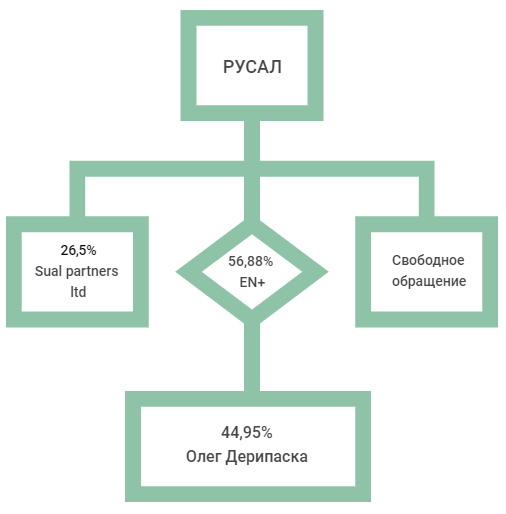

Акционеры

У РУСАЛа 2 крупных акционера, на долю которых приходится 83,38% акций, остальное находится в свободном обращении.

En+ Group — основной акционер, производит электроэнергию за счет ГЭС, его владелец — Олег Дерипаска

Sual partners — второй крупный акционер РУСАЛа. Это инвестиционная компания, бенефициар которой — Виктор Вексельберг.

Рынок алюминия

РУСАЛ занимает 2 место в мире по производству, на его долю приходится 5,9% мирового производства алюминия и 6,3% мирового производства глинозема на 2020 год.

45% продукции РУСАЛ продает в Европу, следом идут Россия и Китай. В 2020 году компания увеличила поставки на Восток на фоне высокого спроса.

Из-за пандемии спрос во многих отраслях по всему миру упал. Во втором квартале 2020 года началось постепенное восстановление.

На рисунке ниже представлен баланс спроса и предложения на рынке алюминия. В первом полугодии 2020 года в мире наблюдался избыток металла из-за заморозки производства конечных продуктов, что повлекло за собой снижение цен. Во втором полугодии, из-за запуска всех отраслей в Китае, на мировом рынке возник дефицит алюминия.

В четвертом квартале цена на алюминий достигла уровня 2018 года.

Финансовые результаты

На графике ниже представлена цена реализации и себестоимость тонны алюминия для РУСАЛа. В 1 полугодии 2020 года разница между ними стала минимальной. А во втором полугодии компании удалось уменьшить себестоимость за счет снижения затрат на электроэнергию и сырье.

Из-за падения маржи и уменьшения доли прибыли в ассоциированных предприятиях, компания получила убыток в первом полугодии. Выручка сократилась на 15% год к году. Во втором полугодии РУСАЛ, за счет роста цен на алюминий и повышения маржинальности, смог улучшить финансовые результаты.

Чистый долг компании сокращается на протяжении 8 лет. За 2020 год показатель снизился еще на 14%. Однако, если смотреть в рублях, то долг вырос на 9,5% из-за девальвации валюты.

Также РУСАЛ увеличивает капитальные затраты: около половины из них идут на поддержание текущей деятельности, остальные в новые проекты.

Основной проект РУСАЛа на данный момент — Тайшетский алюминиевый завод в Иркутской области. Первый металл планируется получить во втором полугодии 2021 года, выход на производственную мощность намечен на 2022 год. Производительность составит 430 тыс. тонн или 11% от текущего производства РУСАЛа, завод станет третьим по величине в России. Для того, чтобы завод был обеспечен собственным сырьем, одновременно строится Тайшетская анодная фабрика, которая производит обожженные аноды для электролиза.

В 2020 году РУСАЛ инвестировал в предприятия Тайшета 300 млн долларов, в 2021 году планирует около 370 млн долларов.

Продукцию, произведенную на заводе планируется экспортировать. Учитывая, что Тайшет находится в относительной близости от Китая, большая часть продукции может идти туда.

Доля в «Норильском никеле»

Главная инвестиция РУСАЛа — это покупка 27,8% акций «Норникеля» в 2007 году. Самое интересное, что эти 28% на сегодняшний день стоят практически столько же, сколько весь РУСАЛ (по EV). То есть в теории, продав долю в «Норникеле» РУСАЛ сможет погасит весь свой долг и выкупить все акции с рынка.

Это часто наталкивает инвесторов на мысль о том, что компания недооценена. Однако, есть определенные нюансы.

В последние три года РУСАЛ покрывает за счет дивидендов «Норникеля» как проценты по кредитам, так и часть капитальных затрат. За последний год удалось сократить размер долга, к тому же ставки находились на минимальных значениях, это помогло снизить платежи.

В 2012 году было подписано акционерное соглашение, согласно которому «Норникель» выплачивает до 60% EBITDA в виде дивидендов. Минимальная сумма выплаты — 1 млрд долл.

В мае 2020 года у дочерней компании «Норникеля» произошла авария: разлилось 21000 тонн нефтепродуктов, часть попало в грунт, часть в реку. Эта авария стала крупнейшей за всю историю в российской Арктике.

Шли долгие споры о том, сколько денег потратит компания на устранение ущерба и выплату штрафа. В итоге Росприроднадзор оценил ущерб в 148 млрд рублей — такую огромную сумму никто предсказать не мог. Несмотря на желание «Норникеля» оспорить данную сумму, в феврале 2021 года суд все-таки взыскал 146,2 млрд руб. с компании.

Тем не менее, компания смогла закончить год с рекордной рублевой EBITDA и выплатить промежуточные дивиденды. И когда, казалось бы все устаканилось, начались новые аварии: сначала обрушение на обогатительной фабрике, потом затопление рудников. Ущерб оказался достаточно серьезным и «Норникелю» пришлось пересмотреть свои прогнозы по добыче за 2021 год.

В связи с этим, вопрос относительно размера финальных дивидендов за 2020 год остается открытым. Если оценить, сколько может получить РУСАЛ, придерживаясь дивидендной политики, то получится около 1100 млн долларов с учетом промежуточных выплат. Для сравнения в 2020 году РУСАЛ получил 1170 млн долларов в виде дивидендов. Но, учитывая аварии, скандалы и снижение объемов производства, «Норникель» может выплатить меньше.

Так или иначе, с такой ценой на алюминий РУСАЛ сможет самостоятельно сгенерировать денежный поток, который сможет покрыть и проценты по кредиту, и капекс.

Акционерное соглашение

Как уже упоминалось, по текущему соглашению база расчета для дивидендов — EBITDA. Но срок действия соглашения заканчивается 1 января 2023 года. То есть, по итогам 2022 года дивиденды будут выплачиваться уже по новому соглашению. Менеджмент «Норникеля» считает правильным привязать выплаты к свободному денежному потоку.

Для РУСАЛа и других акционеров это может означать снижение дивидендов, так как на денежный поток влияют капитальные затраты. Согласно новой стратегии «Норникеля» на 2022–2025 года придется пик капитальных затрат.

Сложно предсказать, какими будут дивиденды после 2022 года, потому что неизвестно, какой процент от свободного денежного потока компания решит выплачивать. Если это будет 100%, то выплаты не сильно уменьшатся по сравнению с 2020 и 2019 годами. Но это при условии, что с операционной деятельностью «Норникеля» все будет в порядке.

Оценка стоимости акций

Сравнительный подход

В России нет компаний-аналогов РУСАЛа, поэтому для проведения сравнительного анализа были взяты иностранные эмитенты.

Alcoa — американская компания, которая производит алюминий, глинозем и бокситы, есть завод в России.

Norsk Hydro — норвежская металлургическая компания, производит алюминий, глинозем и владеет гидроэлектростанциями.

Большая часть мультипликаторов РУСАЛа находится на уровне с конкурентами или превосходит их. Рентабельность EBITDA у трех компаний примерно на одном уровне, РУСАЛ незначительно отстает.

По сравнительному анализу акции компанию можно оценить в 57 рублей. Из-за географических особенностей и санкционных рисков сравнительный подход не позволяет объективно оценить справедливую стоимость компании, поэтому он используется с весом 0,2.

Доходный подход

Основной рост цен на алюминий в 2020 году произошел на фоне повышенного спроса со стороны Китая, а в 2021 году РУСАЛ прогнозирует рост спроса по всему миру. Какое-то время это поддержит высокие цены на металл.

Однако, учитывая непостоянство динамики цены на алюминий, слабо верится, что она не откатится в рамках завершения очередного цикла. На рынке и так профицит, а с такими ценами скоро начнут размораживаться ранее нерентабельные проекты, что еще больше увеличит предложение в среднесрочной перспективе.

Из-за того, что в последнее время все более остро стоит вопрос экологии, продукция РУСАЛа в долгосрочной перспективе будет востребована. Все больше людей будут приобретать электромобили, больше производителей будут переходить на алюминиевые упаковки, так как они экологичнее.

Прогнозные финансовые показатели РУСАЛа выглядят следующим образом:

Итоговая стоимость компании представлена в таблице ниже. Как можно заметить, стоимость доли в «Норникеле» на данный момент полностью перекрывает долговые обязательства РУСАЛа.

Стоимость акций РУСАЛа, рассчитанная по методу дисконтированных денежных потоков — 48,5 руб. Вес доходного подхода в итоговой оценке справедливой стоимости компании — 0,8.

Оценка стоимости РУСАЛа выросла по объективным причинам: за счет роста цены на алюминий и будущему приросту производственных мощностей из-за введения в эксплуатацию Тайшетского завода. Если цена на металл останется в этих границах, РУСАЛ не будет так зависеть от дивидендов «Норникеля» и сможет обслуживать долг даже при снижении выплат.

Единственный вопрос в том, насколько долго алюминий продержится на этом уровне, учитывая его волатильность.

На мой взгляд, на данный момент в цене акций уже заложены все позитивные моменты. Возможным драйвером могут оказаться финальные дивиденды «Норникеля» за 2020 год и новая дивидендная политика.

Последние новости

Буквально перед выходом статьи появились комментарии Интерроса, крупнейшего акционера «Норильского никеля», по поводу дивидендов. Акционер предлагает сократить финальные выплаты за 2020 год на фоне аварий и скандалов. Также Интеррос предложил не дожидаться окончания акционерного соглашения и изменить дивидендную политику сейчас следующим образом: выплачивать 50-60% свободного денежного потока, вместо 60% EBITDA. Однако, для этого необходимо согласие РУСАЛа.

На мой взгляд, риски сокращения дивидендов за 2020 год вполне реальны и главный вопрос в том, насколько сильно их урежут. Как я уже говорил, для РУСАЛа, на данный момент, это не смертельно. Но раннее изменение дивидендной политики явно не будет на руку компании. Даже если предположить, что с алюминиевым бизнесом все будет в порядке, дивиденды можно пустить на сокращение долговой нагрузки. Следовательно, я сомневаюсь, что РУСАЛ согласится на раннее изменение дивполитики и постарается выкачать по максимуму до 2023 года.

В своем сообщении Интеррос не исключил рассмотрения вариантов выплат больше 60% fcf. Не уверен, что РУСАЛу удастся договориться о 100% fcf, но 80% — вполне возможно.

Данная информация не является индивидуальной инвестиционной рекомендацией.

Подписывайтесь на канал , пишите комментарии. На все вопросы постараемся ответить.