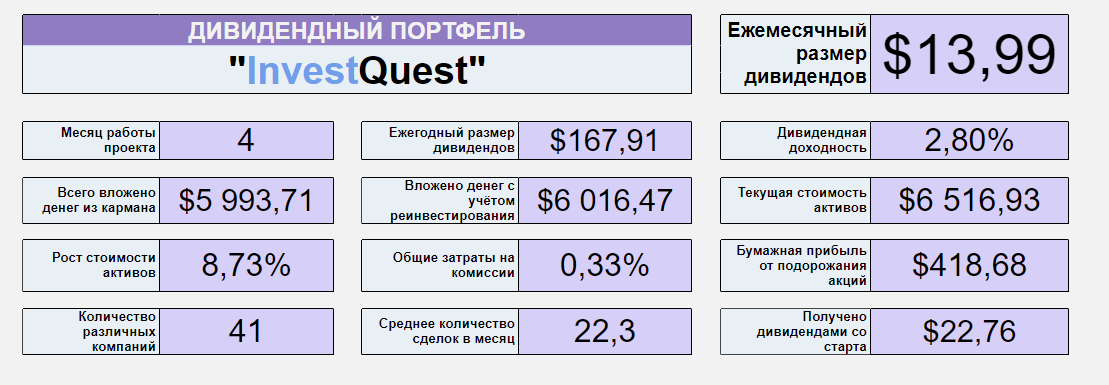

Когда я покупал акции в портфель, то смотрел на теоретическую дивидендную доходность, которую указывал брокер либо сервисы и другие инвесторы. Изначально в таблицу я вписывал именно эти данные, и цифры полученных дивидендов выглядели весьма привлекательно.

Но проверить по факту сколько платит компания можно лишь получив дивиденды "на руки", а для этого нужно купить акцию и подождать до выплаты. После получения первых дивов я указываю в таблице фактические полученные дивиденды и разница конечно чувствуется. Общая див доходность портфеля снизилась с теоретических 3% до 2,7% чистыми после вычета 10% налогов, а по некоторым акциям налог и вовсе 30%.

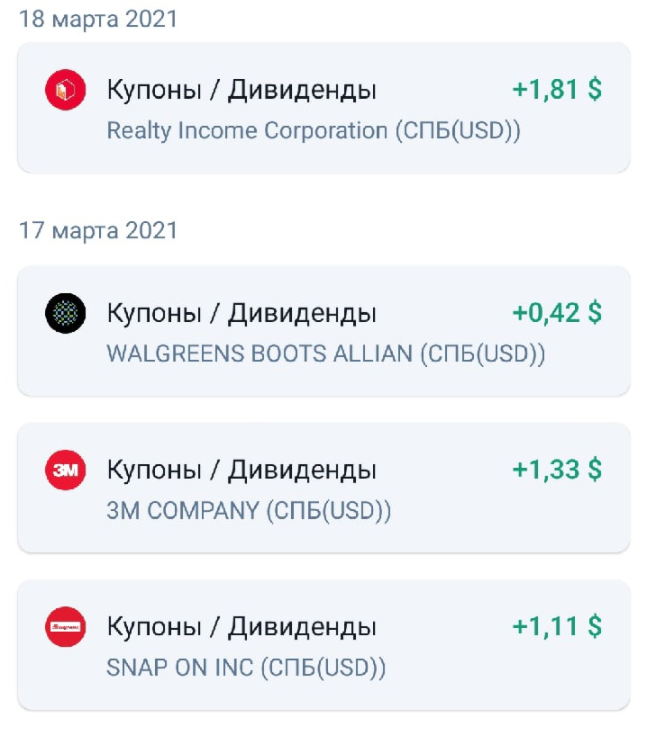

Например есть у меня 11 с виду вкусных акций Realty Income, с заявленной див доходностью в 4,57%, еще и платящие дивиденды каждый месяц.

Казалось бы вот оно счастье, но по факту это у нас REIT (Фонд недвижимости) а значит для нерезедентов США налоги по этим акциям мы платим аж 30%. Таким образом весь профит срезается, и остается неплохая, но средняя див доходность в виде 3%.

Из-за налога большое значение могут иметь 3 фактора - ваше гражданство, страна, в которой зарегистрирована компания и используемый брокер (например Interactive Brokers по слухам не снимает 30% за REIT с нерезедентов)

Платят мало - плохо, платят много - опасно

В дивидендах лучше получать среднюю див доходность, чем высокую, потому, что вместе с ней растут и риски.

Можно примерно рассортировать американские акции по доходности:

- 1-2% - низкая доходность

- 2-3% - средняя доходность

- 3-5% - высокая доходность

- 6% и выше - опасная доходность

Высокая дивидендная доходность может быть сопряжена с риском, ведь дивиденд платится из прибыли компании, которая не всегда стабильна. А вот дивидендная ставка как правило должна быть стабильной либо повышаться, иначе инвесторы не поймут и начнут продавать акции. Поэтому некоторые компании оказываются загнанными в ловушку высоких выплат, пообещав однажды хорошие проценты.

Высокая дивидендная доходность может означать, что акции компании когда-то стоили дорого, а затем сильно упали в цене. Большой риск нарваться на компанию зомби.

Если компания не справляется с выплатой высоких дивидендов, она конечно же снижает их, либо приостанавливает выплаты вообще. Но данное решение значительно снизит цену акций, а может и вовсе потопит компанию.

Все должно быть гармонично - стоимость акции растет, прибыль растет, значит и дивиденды должны повышаться. А вот если все показатели падают, а дивиденды растут - значит инвесторов заманивают в ловушку. Всегда относитесь с подозрением к компаниям, которые платят высокие дивиденды, и постарайтесь узнать причину.

В моем портфеле AT&T и Altria Group платят дивиденды выше 6% годовых. AT&T убыточная компания - зомби, проигрывающая другим участникам IT сектора, но низкая стоимость акции, высокие дивиденды и вера в восстановление привлекают инвесторов.

Altria Group - табачная компания, так называемые "акции греха", которые могут пострадать от различных регуляторов "За ЗОЖ". Насколько я понял проблемы с вредностью и легализацией электронных сигарет - "Вейпов" и послужили фактором для снижения стоимости.

Но, как бы нам не хотелось, а курить люди не бросят в ближайшей перспективе, поэтому акции табачных компаний все еще привлекательны для инвесторов.

Помимо текущей дивидендной доходности важными факторами являются повышение дивидендных выплат, стабильность платежей и рост стоимости акции.

Хорошие рыночные показатели, див доходность в 3-4% и постоянный рост - в принципе это все, что нужно для спокойствия, но это не значит, что акции, которые платят 1-2% плохие. Возможно они находятся в переходном состоянии между акциями роста и дивидендными, и компенсируют низкие % див доходности хорошим ростом самих акций.

Многие инвесторы предпочитают именно такие акции, как самые надежные, ведь период высокой волатильности позади, рост продолжается, дивиденды платятся, и впереди еще много лет хорошей дивидендной истории. Минус такой стратегии - вера в светлое будущее этих компаний, ведь на рынке нет ничего предопределенного.