Большинство продвинутых инвесторов знают, что долгосрочные инвестиции действительно способны приносить хороший доход. Здесь вступает в силу закон о том, что деньги делают деньги, или механизм сложных процентов. Давайте разберёмся на простом примере, как он работает.

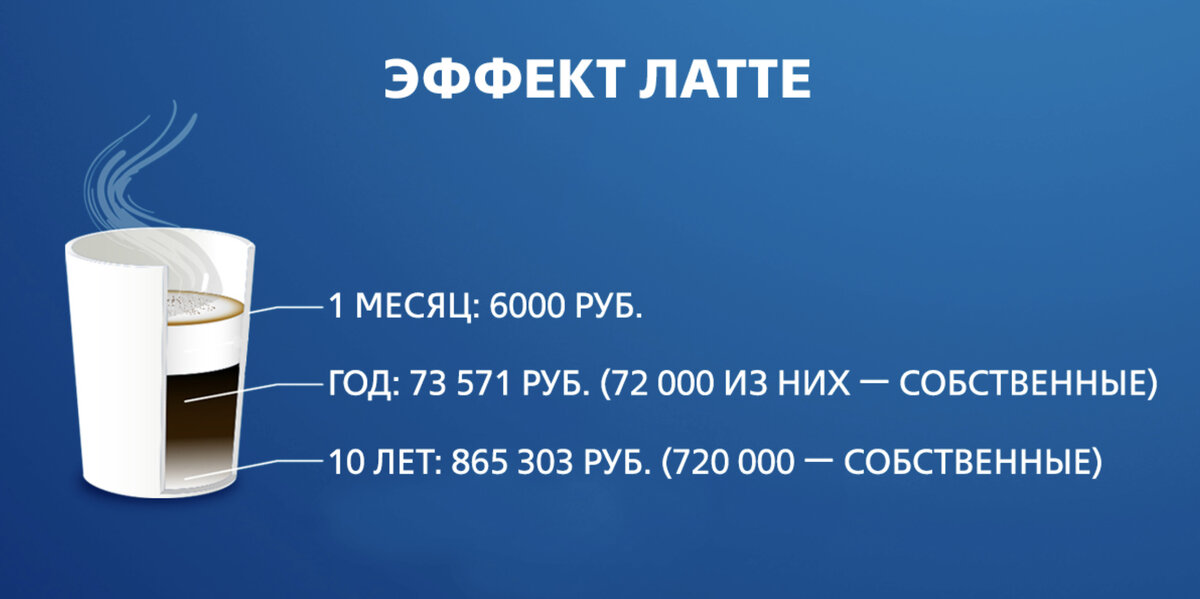

Предположим, вы решили открыть депозит в банке и откладывать ежедневно 200 рублей. Тот самый эффект чашки латте. Таким образом, по результатам месяца вы отложили бы 6000 рублей. Если проценты по депозиту составят 4%, то через год вы получите 73 571 рубль, вложив при этом 72 000 рублей. Вы можете подумать, что разница невелика. Но через 10 лет это будет уже 865 303 рубля, при этом ваши средства составят 720 000 руб. И здесь мы говорим о консервативной инвестиции — банковском депозите. Если же вы начинаете инвестировать в ценные бумаги, то суммы могут быть больше.

Механизм сложных процентов предусматривает ежемесячную капитализацию. Проценты прибавляются к сумме вашего вклада, каждый месяц увеличивая его. Этот эффект более всего заметен на длительном сроке инвестирования, когда все доходы, которые вы получаете (дивиденды по акциям, проценты по облигациям и депозитам, прибыль от продажи ценных бумаг), капитализируются.

Давайте посмотрим, какую прибавку к пенсии можно получить, если инвестировать ежемесячно по 5000 рублей. Предположим при этом, что средняя доходность по вашему инвестиционному портфелю составит 10% годовых. Если вы начнёте инвестировать в 55 лет, то итоговые накопления к 65 годам составят 1,05 миллионов рублей. Если же начать с 35 лет, то сумма составит 11,51 миллионов рублей. Ну а если озадачиться этим же вопросом в 25 лет, то в итоге вы сформируете капитал в 32,18 миллионов рублей. Неплохая прибавка к пенсии! Так работает механизм сложных процентов в долгосрочной перспективе.

Главное для начинающего инвестора — научиться делать инвестиции регулярно! Чтобы не забывать это делать, вы можете настроить соответствующие платежи в своём мобильном банке. Не столь важно, насколько большой будет сумма, которую вы отложили. Миллионерами становятся те, кто системно и дисциплинированно подходят к наращиванию личных финансов.

Помните, что инвестирование должно быть не только регулярным, но и грамотным. Если вы ещё не читали серию статей о трёх шагах начинающего инвестора (шаг первый, шаг второй и шаг третий), то обязательно ознакомьтесь до того, как начать инвестировать.

>> Читать также Топ-3 ошибок инвестора.