19 марта ЦБ РФ повысили ключевую ставку до 4,5% годовых. Аргументировали это тем, что восстановление внутреннего спроса превысило прогнозы и возникают инфляционные риски. С тем, что инфляция разгоняется, трудно поспорить. По словам ЦБ, инфляция на данный момент составляет 5,8% (есть мнение, что она гораздо выше и этого показателя), нормой же ЦБ считает инфляцию в 4% годовых.

Также они высказали мнение, что спрос возрос из-за того, что граждане не имеют возможности выбираться полноценно заграницу и неизрасходованные средства решили потратить на потребительские товары внутри страны.

Поняли? Накопили бабла, пока вас за границу не пускают, теперь ходите транжирите, инфляция из-за вас растет!!!

При этом Банк России допускает возможность дальнейшего повышения ключевой ставки на ближайших заседаниях, следующее состоится 23 апреля 2021 года.

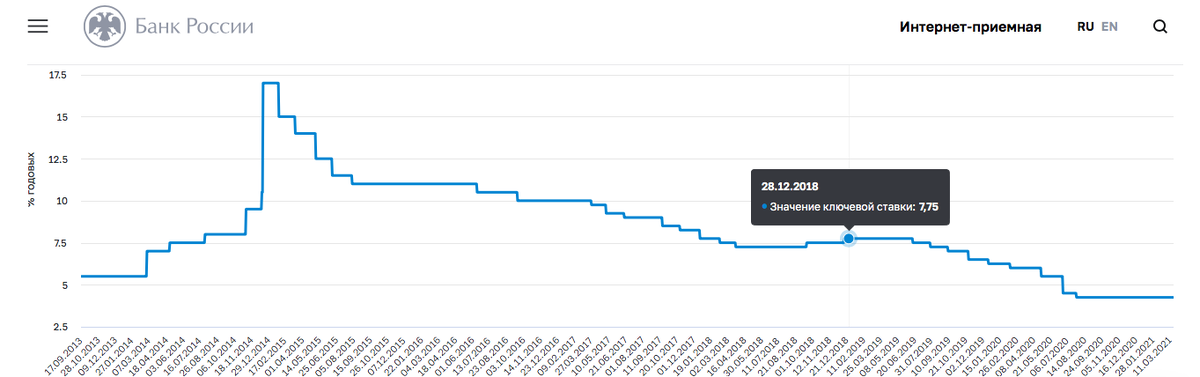

С 2018 года ключевая Банка России только снижалась, впервые за это время произошел первый подъем, который очень вероятно только продолжится.

Для многих это событие стало сюрпризом, подавляющее большинство экспертов склонялось, что ставка будет сохранена.

Что такое ключевая ставка ЦБ РФ?

Это основной инструмент денежно-кредитной политики Банка России. Это минимальный процент, под который ЦБ РФ готов кредитовать все коммерческие банки и в то же время, это максимальный процент, под который он готов принимать у них деньги на депозит.

К чему может привести повышение ключевой ставки:

1. Рост доходности по депозитам в банках. В последнее время ставка по ним была в районе 5%, что не очень заманчиво, с нашей то инфляцией. Низкая доходность толкнула многих людей к инвестированию в более рискованные, соответсвенно доходные инструменты, например на фондовую биржу.

2. Возможен отток денег из биржи обратно на депозиты. Это коснется в первую очередь более консервативных инвесторов. Но думаю, что многие уже успели за это время "заразиться" азартом фондовой биржи и не будут так уж торопится на депозиты)

3. Укрепление курса рубля.

4. Изменение кредитных условий. Утверждается, что пока кредитные условия не будут ужесточены. Но назревает вопрос: а кто будет платить за повышение тех же ставок депозитов в банке? Я думаю, что это очевидно, как эти два показателя идут рука об руку.

Но мгновенной реакции банков ждать не следует так как корректировка процентных ставок по банковским продуктам занимает определенное время, запаздывание составляет от двух-трёх месяцев до одного года.

Насколько мы помним, также у нас в июне заканчивается действие льготной ипотеки, а продление ее пока под вопросом.

В общем курс направлен в сторону ужесточения денежно-кредитной политики.

Хорошо это или плохо?

С одной стороны: снизит инфляцию, повысится доходность депозитов, укрепится наш деревянный рубль . Это хорошо.

С другой: поднимется ставка по кредитам - это плохо. Хотя и здесь есть какой-то плюс, доступность кредитов иногда толкает народ на не очень то и обязательные займы. Уж очень наш народ полюбил кредиты. СТАРАЙТЕСЬ, ПО ВОЗМОЖНОСТИ, ИЗБЕГАТЬ КРЕДИТОВ!

В целом этот шаг вполне логичен, предпосылки к нему явно есть, цены растут просто на глазах. Теперь остается наблюдать, как это в действительности отразится на инфляции.

Спасибо, что дочитали до конца) Подписывайтесь на канал, не забывайте ставить лайки, для автора это очень важно) Спасибо всем, кто поддерживает! Жду вашего мнения в комментариях, что вы думаете на этот счет)