Получили недавно следующий запрос от клиента:

В переводе: хочу купить недвижимость, не имея собственных денег.

А что, так можно было?

В последнее время соцсети пестрят разными коучами, тренерами, бизнес-ангелами и прочими серийными предпринимателями, которые учат простых людей правильно инвестировать и выстраивать пассивный доход.

И одна из самых распространенных «стратегий» — это покупка недвижимости без первоначального взноса, когда человек получает кредит под залог недвижимости на всю стоимость актива, чтобы кредитной суммы хватило в том числе и на первоначальный взнос. Схема не совсем честная и прозрачная, но у некоторых получается.

Что плохого?

Финансовые гуру рассказывают, как замечательно, не имея собственных средств, стать собственником кв. м. реального актива, который приносит деньги. Но отчего-то сторителлеры из соцсетей забывают рассказать об обратной стороне медали – о том, какие расходы ложатся на инвестора. А мы посчитаем.

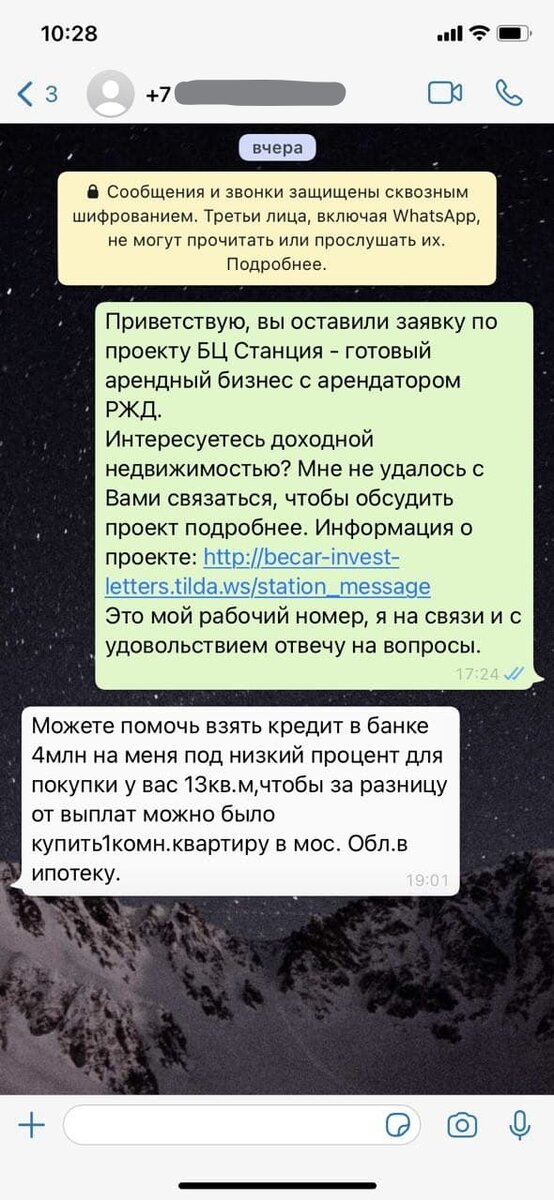

Берем наш проект БЦ «Станция» - готовый арендный бизнес с арендатором РЖД, который выплачивал своим инвесторам доход даже в пандемию, когда не работал никто, без просрочек и снижения арендного дохода.

Лот 13 кв. м. будет стоить порядка 2,236 млн. рублей и приносить в месяц чистыми (т.е. за вычетом налогов на прибыль и на имущество, которые отчего-то тоже забывают часто считать разные горе-продавцы) 13 500 рублей.

Из реальных вариантов мы нашли потребительский кредит Тинькофф на 10 лет со ставкой 8% годовых, сумма 4 млн. рублей.

Берем 4 млн. рублей, платим 2,236 млн. за лот в БЦ «Станция», остается 1,764 млн. рублей, которые клиент планирует потратить на покупку квартиры в МО. К сожалению, уточнений по квартире не последовало, поэтому пришлось посмотреть несколько вариантов – с разным сроком сдачи, от разных застройщиков и даже с сезонными акциями по ипотеке.

В нашем первом варианте объект уже сдан, а квартира площадью 25 кв. м. стоит всего 2,5 млн. рублей. Платим 375 000 первоначального взноса (из оставшихся 1,764 от кредита) и получаем готовую квартиру с ипотечным платежом 18 тыс. рублей в месяц. От нашей схемы остается еще 1,389 млн. рублей, которые мы можем потратить, например, на ремонт.

Аналогично считаем остальные проекты, которые отличаются преимущественно сроком сдачи.

Итого, путем хитрых манипуляций, у нашего клиента в собственности уже два актива в недвижимости! Чем не сказка?

Сказка заканчивается, когда открывается вторая часть расчетов:

Ведь помимо ипотеки клиенту необходимо выплачивать первый кредит Тинькофф банку, который он взял на покупку активов. То есть в месяц клиент платит не только 18 тыс. по ипотеке, но и еще 55 тыс. по потреб.кредиту. И получает утешительный приз в виде пассивного дохода от «Станции» в размере 13,5 тыс.

Какой очевидный вывод? Разумеется, проблема в «Станции» – слишком маленький доход. Поменяй «Станцию» на другой проект, и схема полетит.

Окей, считаем. У нас есть выплаты по ипотеке и по кредиту, в общей сумме 72 979,30 рублей в месяц, и весь наш кредит должен обслуживаться другим проектом. То есть некий проект в недвижимости должен приносить в месяц чистыми 73 000 рублей, или 876 000 рублей в год, или, иначе говоря, на вложенные 2,236 млн. рублей – 39% годовых. Реально звучит? Вроде как не очень. Поэтому проблема, скорее всего, не в Станции, которая платит не космические доходности, зато стабильно.

В результате получаем два объекта недвижимости, но вместе с ними и постоянный ежемесячный расход в размере не менее 60 000 рублей. И мы не посчитали другие расходы, которые каждый месяц есть у клиента – аренда квартиры? ЖКХ? Транспортные расходы? Продукты?

Какой минимальный доход должен быть у нашего инвестора, чтобы «купить без денег» и при этом всё это обслуживать?

Погодите, но ведь мы можем не тратить весь кредит на ремонт – особенно по проекту, который еще на этапе строительства. Можем отложить эти деньги, и ими обслуживать выплаты.

Прекрасная схема, но в лучшем случае нам хватит этих денег на 2 года. Два года из 15 лет. А что дальше? Взрывной рост дохода?

Что хорошего?

Как бы саркастически и занудно мы не распинались выше про «купить без денег», мы также искренне верим, что любой финансовый инструмент, будь то рассрочка, ипотека или иной кредит дает инвестору больший выбор и больше возможностей:

- Купить сейчас то, на что своих денег пришлось бы копить еще лет 20 (добавим к сроку, что каждый год цены растут и получим, что собственными накоплениями мы не можем не справиться, пожалуй, никогда)

- Купить более дорогое, но лучшее (большей площади, в лучшем районе, лучшего качества, большей доходности и тп), а не подогнать желание под доступный бюджет.

Из всех плохих вариантов выбирай самый безболезненный – что зависит, на самом деле, от того, какую задачу реально хочет решить инвестор.

Например,

- мне нужна квартира для собственного проживания прямо сейчас

- мне нужна собственная квартира, но в перспективе

- мне не нужна собственная квартира, мы здесь про инвестиции вообще-то разговариваем.

Если стоит задача первая (жилье здесь и сейчас), то первый вариант вполне отвечает задаче: недорогой и готовый, но роста стоимости в нем, скорее всего не будет, и если что-то пойдет не по плану, то… будет сложно.

А если собственное жилье сейчас не критично, то предпоследний вариант (ЖК Зеленоград) тоже весьма неплох – срок сдачи не скоро, цена привлекательная, ЖК на этапе строительства и рост стоимости квартиры более чем реален, т.е в перспективе можно перепродать, и если рыночная обстановка будет благоволить, то не только погасить ипотеку и все выплаченные проценты по ипотеке, но и немного заработать на этой сделке, чтобы войти в новую.

Выводы?

Инвестиции всегда связаны с риском.

Прежде, чем принять решение, необходимо учесть множество факторов и постараться просчитать все цифры, и учесть все риски (но по опыту реальные сложности, с которыми придется столкнуться, никогда не приходят в голову до покупки).

Любой финансовый инструмент, примененный разумно, позволяет расширить линейку проектов в рассмотрении и выбрать то, что подходит максимально под цели инвестора, а не просто вписаться в бюджет.

Можно брать кредит на кредит для кредита, чтобы существенно улучшить своё финансовое положение (в нашем примере: получить 2 актива в недвижимости – для жизни и для стабильного дохода), но не стоит этого делать, если вы готовы не только выиграть всё, но и всё потерять.

Инфоцыгане вышли из чата...

Есть вопросы, кейсы для разбора, мысли? Пишите в комментариях!

#инвестиции #инвестиции в недвижимость #кредиты #ипотека #недвижимость #инфоцыгане #кейсы #реальная история