👨💼🤚💥🥊👮🏻♂️Экс-председатель налогового состава ВАС рассказал, как ФНС будет вести борьбу со сделками с техническими* компаниями

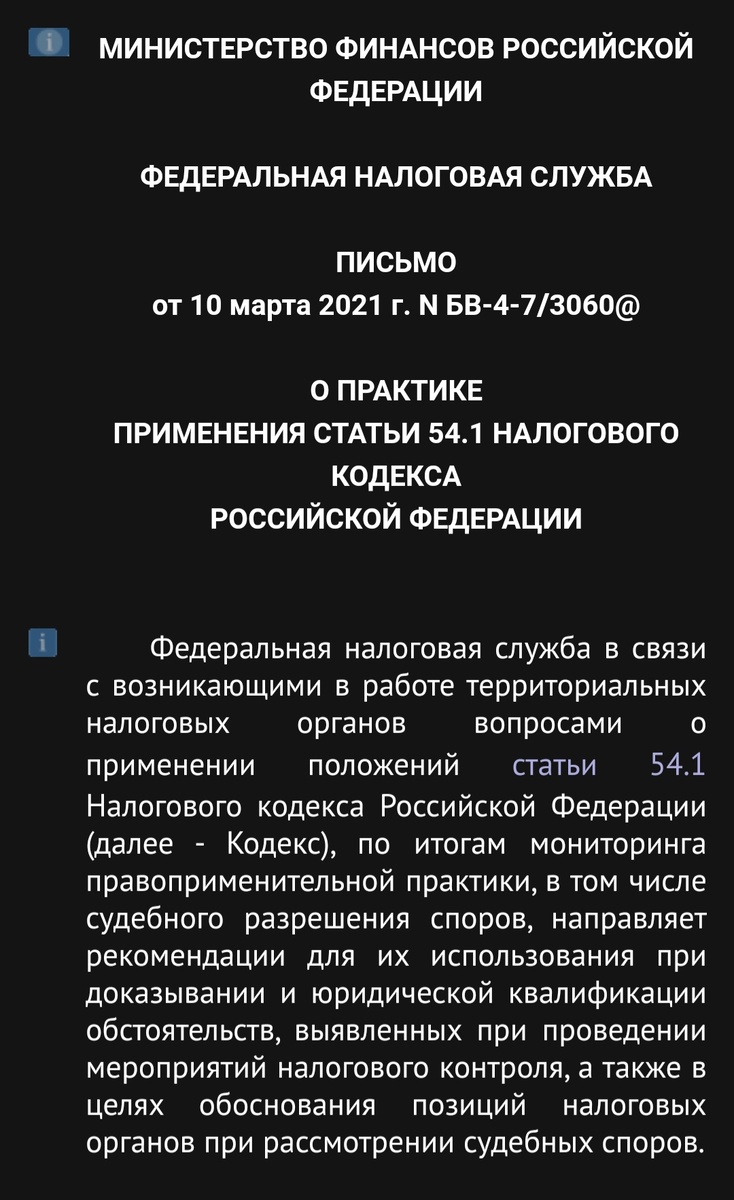

Документ содержит рекомендации по налоговому администрированию, доказыванию и юридической квалификации обстоятельств, свидетельствующих о налоговых злоупотреблениях.

Разъяснения грамотно составлены экс-судьей ВАС РФ и, как следствие, основаны на солидной судебной практике.

Как известно, в силу ст. 54.1 НК РФ налоговый орган вправе изменять юридическую квалификацию любых сделок, совершенных налогоплательщиком.

Если установлено, что контрагент являлся технической компанией и не исполнял обязательства по сделке, налоговый орган обязан представить веские доказательства, что налогоплательщик участвовал в создании формального документооборота.

Если такие доказательства отсутствуют, но в результате анализа характеристик контрагента и условий сделки налоговый орган установил, что сделка не соответствует условиям делового оборота, налоговый орган может сделать вывод, что налогоплательщик должен был знать о совершении сделки с технической компанией.

Если умысел налогоплательщика будет доказан, то вычеты по НДС и расходы не предоставляются, а при проявлении коммерческой неосмотрительности - вычеты не предоставляются, а расходы учитываются исходя из рыночной стоимости.

* Компании не осуществляющие реальной экономической деятельности

Подпишись, чтобы узнавать больше из жизни юриспруденции.