Добрый день уважаемые коллеги! Предлагаю в этой теме поделиться своим опытом и мыслями о том, как составить инвестиционный портфель. Я расскажу о своей методике. Начать своё повествование мне хочется с небольшого объявления.

До 30 апреля всем владельцам ИИС (тип А) необходимо собрать справки и подать налоговую декларацию на получение вычета за 2020 год! Это обязательно. В случае отказа вычет не предоставляется. Также нельзя подать декларацию за несколько лет. За подробными инструкциями обращайтесь к вашему брокеру. У меня Сбербанк уже сформировал необходимые документы, я собрал справки и заполнил декларацию на сайте ФНС.

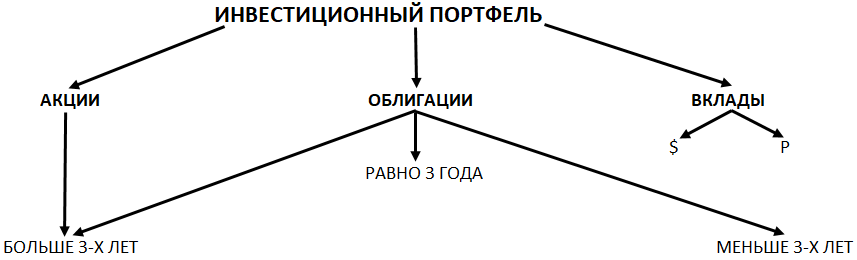

ИНВЕСТИЦИОННЫЙ ПОРТФЕЛЬ

В первую очередь следует пояснить понятие инвестиционного портфеля. Он включается в себя весь набор ценных бумаг и денег на любых счетах гражданина. К ним относятся брокерские, инвестиционные и банковские счета. Мой портфель можно разделить на три крупные категории.

Акции. Из-за повышенной доходности я предпочитаю активы Российских компаний. Другие инвесторы покупают акции иностранных компаний. Этим способом они пытаются дополнительно увеличить свой капитал за счёт валютной переоценки. Хотя такой подход остаётся спорным.

Отечественные компании экспортёры в период девальвации увеличивают свою прибыль за счёт валютной переоценки. Затем распределяют её в виде повышенных дивидендов. Что оказывает положительное влияние на стоимость акций. Такой курсовой и дивидендный рост является бумажным, то есть получен за счёт ослабления рубля, а не повышения эффективности бизнеса компании.

Иностранные акции ведут себя иначе. В период кризиса они дешевеют в номинальном выражении, но дорожают при валютной переоценке. В дальнейшем происходит обратный эффект. При восстановлении экономики иностранные акции начинают дорожать, но одновременно дешевеют из-за укрепления рубля. Оба процесса друг друга уравновешивают, что оказывает тормозящий долгосрочный эффект на получение прибыли.

Облигации. Эта категория активов также делиться на несколько частей. Сюда входят рублёвые и валютные бонды. В зависимости от брокера у инвестора есть возможность покупать мультивалютные облигации (номинированные в разных валютах).

Вклады тоже делятся на рублёвые и валютные. В последние годы я полностью разочаровался в этом инструменте. Банковские вклады обесценивают капитал. Общепринятое мнение о его сохранности является глубочайшим заблуждением. В своё время банки предлагали 10% годовых. Люди почему-то комфортно себя чувствовали. Они игнорировали важный факт. Инфляция и ключевая ставка Центробанка на тот момент были около 12% годовых.

РИСК ПРОФИЛЬ ИНВЕСТОРА

По этой теме я опубликую отдельный материал. Она только на первый взгляд кажется простой. Большинство блогеров и финансовых консультантов руководствуются следующими подходами:

- Консервативный : 90% облигации, 5% акции, 5% вклады.

- Умеренный : 60% облигации, 30% акции, 10% вклады.

- Агрессивный : 100% акции и производные финансовые инструменты (фьючерсы, опционы).

Такой подход к инвестиционной тактике является в корне ошибочным. Знания и время работы с биржевыми инструментами формируют толерантность к риску. Благодаря ему инвестор создаёт удобный для себя баланс активов в портфеле. Об этом поговорим позднее, а сейчас я вернусь к своей схеме.

ИНВЕСТИЦИОННЫЙ ГОРИЗОНТ

В зависимости от длительности владения тем или иным активом у меня формируется дальнейшая стратегия поведения. Это очень важный этап. Акции я всегда покупаю на срок более трёх лет. Исключение составляет образование необоснованного пузыря в том или ином активе. В таком редком случае я продаю акции конкретной компании для получения сверхприбыли. Обычно мной выбираются активы с целью получения дивидендов.

Облигации я покупаю по трём категориям времени. У меня есть бумаги сроком обращения больше трёх лет. Их я беру когда Центробанк принимает решение о повышении ключевой ставки. Чем выше он её поднимает, тем длиннее бумаги я покупаю. В текущей экономической ситуации я отдаю предпочтение облигациям сроком обращения менее трёх лет. Отдельно у меня есть бонды, которые нужны ровно на 3 года.

ТИП СЧЁТА

Пора завершать мою схему. В зависимости от инвестиционного горизонта я покупаю активы на разные типы счетов.

Бумаги, которыми я планирую владеть более 3-х лет всегда приобретаются на обычный брокерский счёт. Сюда же поступают короткие облигации. Часто неопытные инвесторы пытаются досрочно продать свои бумаги с хорошей доходностью к погашению. Грех пройти мимо. Я пристально слежу за подобными предложениями и сразу выкупаю на обычный брокерский счёт.

На свой индивидуальный инвестиционный счёт я беру только облигации с датой погашения равной дате закрытия ИИСа. В качестве примера мной был добавлен на схему ИИС тип Б для инвесторов без дохода облагаемого подоходным налогом.

Подведу итоги своих размышлений. Для составления инвестиционного портфеля необходимо определить сроки вложения своего капитала. Затем на их основе выбрать ценные бумаги и завершающим этапом станет покупка активов на тот или иной счёт. А по какому принципу вы покупаете ценные бумаги?