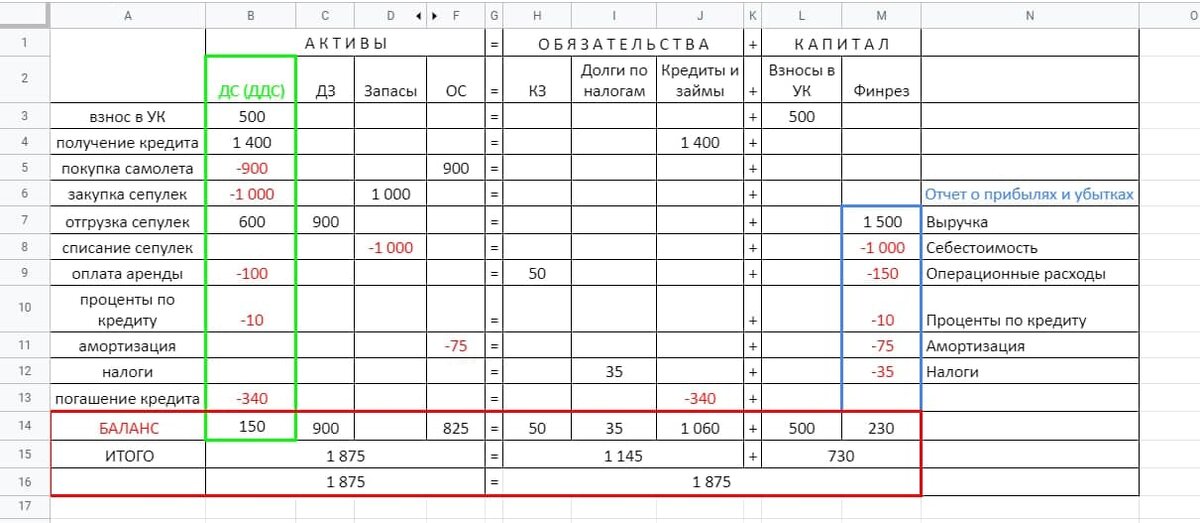

В любом бизнесе в качестве базовых отчетов для постановки управленческого учета используются Баланс, Отчет о прибылях и убытках (ОПиУ), Отчет о движение денежных средств (ОДДС).

Баланс показывает равенство между нашими активами и нашими обязательствами плюс собственный капитал. То есть отвечает на вопрос, за чей счет банкет? Активы = Обязательства + Собственный капитал.

Отчет о прибылях и убытках показывает наш финансовый результат за отчетный период (месяц, квартал, год). Данный отчет показывает сколько мы заработали или на какую сумму ушли в минус. Здесь важно обратить внимание на 2 момента:

1. Заработанные деньги отчету о прибылях и убытках не равно деньгам на расчетном счете. Это та сумма денег, которая будет на расчетном счете, когда все стороны полностью исполнят свои обязательства: мы оплатим задолженность поставщикам за отгруженные товары, оплатим налоги; а покупатели оплатят все отгрузки, и не дадут ни рубля в предоплату.

2. Финансовый результат данного отчета за отчетный период должен быть равен изменению собственного капитала в балансе за этот же период. Это является способом проверки, и ответом на вопрос, а правильно ли все учтено?

Отчет о движение денежных средств показывает сколько у вас денег в моменте. Данный отчет позволит ответить на вопрос хватит ли денег на исполнение своих обязательств в течение отчетного периода или нужно будет готовиться к кассовому разрыву. Но данный отчет не сможет ответить на вопрос какая прибыль у нас по итогам периода.

Если вам нужно внедрить в ваш бизнес 3 данных отчета, настроить их, обучить вас или ваших сотрудников ими пользоваться – пишите в комментариях!