ПАО «Энел Россия» — компания по производству электрической и тепловой энергии, являющаяся дочерним обществом международной энергетической группы Enel. У компании 3 ГРЭС в различных регионах России:

- Конаковская ГРЭС в Тверской области мощностью 2520 МВт,

- Невинномысская ГРЭС в Ставропольском крае мощностью 1530 МВт,

- Среднеуральская ГРЭС в Свердловской области мощностью 1578,5 МВт.

Общая установленная мощность по производству электроэнергии 5628,5 МВт, а по производству теплоэнергии — 2032 Гкал/ч. В ближайшее время планируется ввести в эксплуатацию 3 объекта ветрогенерации:

- Азовская ВЭС в Ростовской области мощностью 90 МВт в июне 2021 года (€132 млн),

- Кольская ВЭС в Мурманской области мощностью 201 МВт в мае 2022 года (€273 млн),

- Родниковская ВЭС в Ставропольском крае мощностью 71 МВт в 2024 году.

На базе Кольской ВЭС в Мурманской области совместно с «Роснано» планируется реализовать проект по производству «зеленого» водорода (экологичный вид топлива, получаемый электролизом воды с помощью энергии от ВИЭ) для экспорта в Европу. Этот проект интересен тем, что в Мурманской области за счет Кольской АЭС «Росатома» нет потребности в электроэнергии и это должно решить проблемы с недостаточным спросом на электроэнергию от Кольской ВЭС. Однако возникает вопрос с получением платежей по ДПМ ВИЭ, т.к. энергия будет уходить не в сеть, а на электролиз воды. К тому же производство водорода электролизом — один самых дорогостоящих способов. Также еще нет достаточной инфраструктуры для транспортировки водорода, что может привести к еще большему росту стоимости и ставит под вопрос конкурентоспособность произведенного «зеленого» водорода на европейском рынке из-за своей дороговизны.

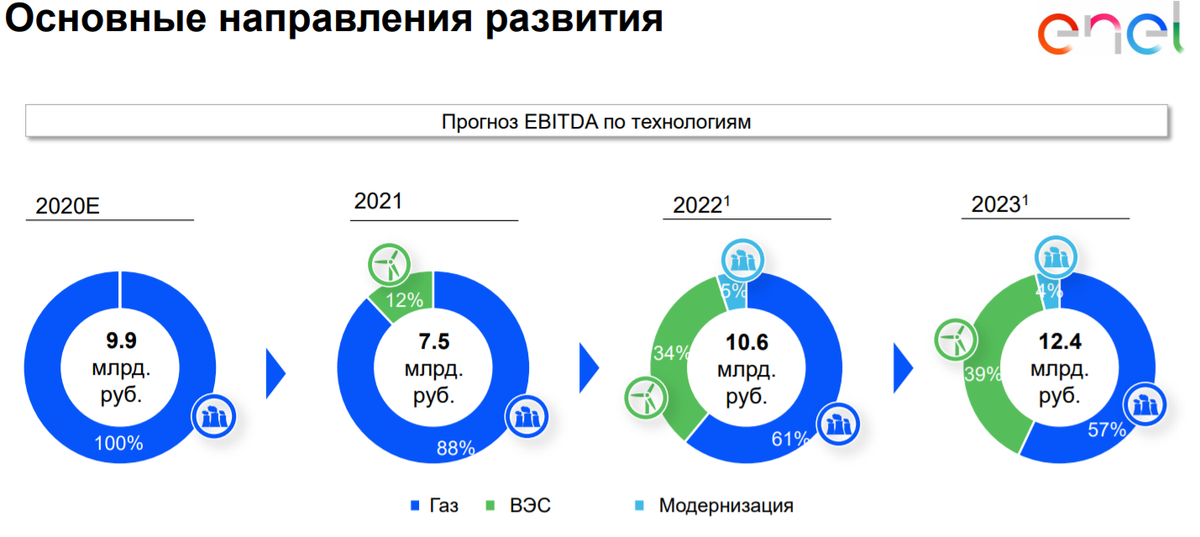

Основным направлением развития «Энел Россия» является переход на возобновляемые источники энергии — ветряные электростанции. По прогнозам компании к 2023 году 39% EBITDA будет обеспечиваться за счет ветрогенерации.

Структура акционерного капитала ПАО «Энел Россия»

В 2020 году в структуре акционерного капитала «Энел Россия» произошли существенные изменения. 17 августа 2020 года суверенный инвестиционный фонд РФ «Российский Фонд Прямых Инвестиций» (РФПИ) через компанию ООО «РФПИ Управления инвестициями-8» приобрел 5,54% акций «Энел Россия», а 21 августа PFR Partners Fund I Ltd. сократил свою долю с 19,03% до 7,4%.

По-прежнему больше половины всех акций ПАО «Энел Россия» принадлежит материнской компании Enel S.p.A., являющейся международной энергетической группой, представленной в 32 странах и на 5 континентах со штаб-квартирой в Италии, а 23,6% акций группы принадлежит Министерству экономики и финансов Италии. В России Enel, помимо ПАО «Энел Россия», владеет также 49,5% акций сбытовой компании ООО «Русэнергосбыт».

Производственные показатели

В 2019 году состоялась сделка по продаже одного из основных активов — Рефтинской ГРЭС мощностью 3800 МВт. С 1 октября 2019 года она находится в полном распоряжении покупателя — АО «Кузбассэнерго». Стоимость сделки составила 20,7 млрд рублей.

Продажа Рефтинской ГРЭС состоялась в рамках долгосрочной стратегии по полной декарбонизации производства энергии группы Enel к 2050 году и переходу на экологичные способы производства, т.к. основным топливом на станции был уголь. После ее продажи в распоряжении компании остались только электростанции, работающие на природном газе. Компания постепенно стремится трансформировать свой портфель активов в пользу более чистых источников энергии.

В 2019 году доля Рефтинской ГРЭС в общей выработке электроэнергии составляла более 40%, а в теплоэнергии около 7%. Данное событие и является основной причиной значительного снижения показателей производства электроэнергии.

Полезный отпуск электроэнергии, ГВт·ч

До продажи Рефтинской ГРЭС в 2019 году полезный отпуск электрической энергии держался выше 40 тыс. ГВт·ч с небольшим снижением.

В 2020 полезный отпуск электроэнергии составил 18 тыс. ГВт·ч. В дальнейшем ожидается постепенный умеренный рост за счет ввода новых объектов ветровой генерации до 18,7 тыс. ГВт·ч к 2023 году.

Полезный отпуск теплоэнергии, тыс. Гкал

Полезный отпуск теплоэнергии демонстрирует стабильное снижение каждый год с почти 6500 тыс. Гкал в 2013 году до 3812 тыс. Гкал в 2020 году.

Производство тепловой энергии представляет собой побочный продукт сжигания топлива при производстве электроэнергии ТЭЦ, поэтому по мере перехода на ВЭС тенденция к снижению будет продолжаться. Продажа тепловой энергии составляет 6,87% в структуре выручки и не оказывает особо сильного влияния на ее динамику.

Финансовые показатели

Динамика выручки, млн руб.

Выручка компании долгое время стабильна и находится на примерно одном и том же уровне, 70-75 млрд рублей, с небольшим снижением в 2019 году, до 66 млрд рублей. В 2020 году произошло значительное снижение показателей выручки (до 44 млрд рублей) за счет падения доходов от продажи энергии, в связи продажей ключевой станции.

Структура выручки

С 2013 года доля доходов от продажи электроэнергии снижается с 70% до 60%, а доля доходов от продажи мощности наоборот выросла, с 24% до 32%. Доля доходов от продажи тепловой энергии и прочие доходы занимают незначительную часть в общей выручке компании, составляет 5-6% и 1% соответственно.

Динамика прибыли, млн руб.

На графике особо выделяется убыток в размере 48 млрд рублей. по итогам 2015 года, который вызван отрицательной переоценкой активов в размере 58 млрд рублей. В ближайшем будущем повторение подобного события не ожидается, чистая прибыль вернется к своим обычным показателям на уровне 3-4 млрд рублей, с тенденцией к умеренному росту.

Долговая нагрузка

Рассмотрим график динамики EBITDA и коэффициента Чистый долг/EBITDA:

На данный момент «Энел Россия» не испытывает проблем с долговой нагрузкой. Показатель Чистый долг/EBITDA за 2020 год составляет 1,45. Низкий показатель Чистый долг/EBITDA в 2019 году был обусловлен погашением 12 млрд рублей долга за счет средств от продажи Рефтинской ГРЭС. Внутри инвестиционного цикла 2021-2023 гг. ожидается увеличение долговой нагрузки и рост показателя Чистый долг/EBITDA в 2 раза, до 3-4, за счет роста чистого долга, в связи с увеличением инвестиций по строительству ветропарков в целях трансформации профиля бизнеса.

Коэффициент левериджа, отношение обязательств к собственному капиталу, составляет 0,89, деятельность компании в большей степени финансируется за счет собственного капитала, а не заемных средств. Это характеризует «Энел Россия» как финансово устойчивую компанию.

Дивиденды

Одним из ключевых направлений деятельности компании является создание долгосрочной стоимости для акционеров. Именно поэтому компания старается стабильно выплачивать дивиденды. По итогам 2019-21 гг., с целью обеспечить акционеров предсказуемым доходом в условиях волатильности доходов компании, были введены фиксированные дивиденды в размере 3 млрд рублей в год, что соответствует 0,085 руб. на акцию.

Но 17 февраля 2021 года на презентации Стратегического плана развития на 2021-2023 гг. было объявлено о переносе дивидендов по итогам 2020 года на 2024 год, где планируется уже переход к использованию чистой прибыли в качестве базы для расчета дивидендов. По итогам 2022 года планируется направить на дивиденды 5,2 млрд рублей (3 млрд с дивидендов по итогам 2020 года и 2,2 млрд как 65% от прогнозируемой чистой прибыли по итогам 2022 года), что составляет 0,147 руб. на акцию или 18,7% дивидендной доходности к текущей цене в 0,79 руб.

Фундаментальный анализ

Сравнительный анализ

Показатели рентабельности капитала (ROE) и активов (ROA) немного ниже среднеотраслевых значений. Но значительно ниже показателей за предыдущие периоды (2017 и 2018 годы), так показатель ROA составлял 9%, а показатели ROE — 19% в 2017 году и 17% в 2018.

Для оценки компании по сравнительному анализу будут использоваться показатели P/S, P/E и P/BV, согласно которым справедливая цена акции ПАО «Энел Россия» составляет 1,0171 руб.

Затратный подход

Исходя из стоимости чистых активов 40 561 593 тыс. рублей стоимость акции «Энел Россия» согласно затратному подходу составляет 1,1467 руб.

Доходный подход

На данный момент оценка компании по доходному подходу не репрезентативна, в связи с высокими капитальными затратами в рамках стратегии по изменению структуры бизнеса компании — отказу от угольного производства в пользу возобновляемых источников энергии.

Итоговая оценка

В итоге, согласно сравнительному анализу и затратному подходу прогнозируемая стоимость акции «Энел Россия» составляет 1,0819 руб.

Компания «Энел Россия» в своей стратегии развития делает акцент на экологичное производство энергии, что подтверждается продажей угольной Рефтинской ГРЭС и строительством ветропарков. Компания следует глобальным макроэкономических трендам, в частности декарбонизации и переходу на возобновляемые источники энергии.

Инвестиции можно рассматривать только с расчетом на долгосрочную перспективу с точки зрения развития альтернативной энергетики, но на данный момент компания испытывает трудности в связи с трансформацией бизнеса.

Данная информация не является индивидуальной инвестиционной рекомендацией.

Подписывайтесь на канал, пишите комментарии. На все вопросы постараемся ответить.