Здравствуйте, уважаемые инвесторы!

В этой статье проведем сравнительный анализ акций компании МТС (тикер: MTSS) и Ростелеком (тикер: RTKMP) из телекоммуникационного сектора России по итогам 2020 года.

Телекоммуникационный сектор традиционно считается защитным в кризисные времена, поэтому иметь одну из компаний данного сектора в портфеле неплохо. Так какая же компания на данный момент эффективнее и сколько за нее придется заплатить мы и проанализируем дальше.

В анализе я использую привелегированную акцию Ростелеком.

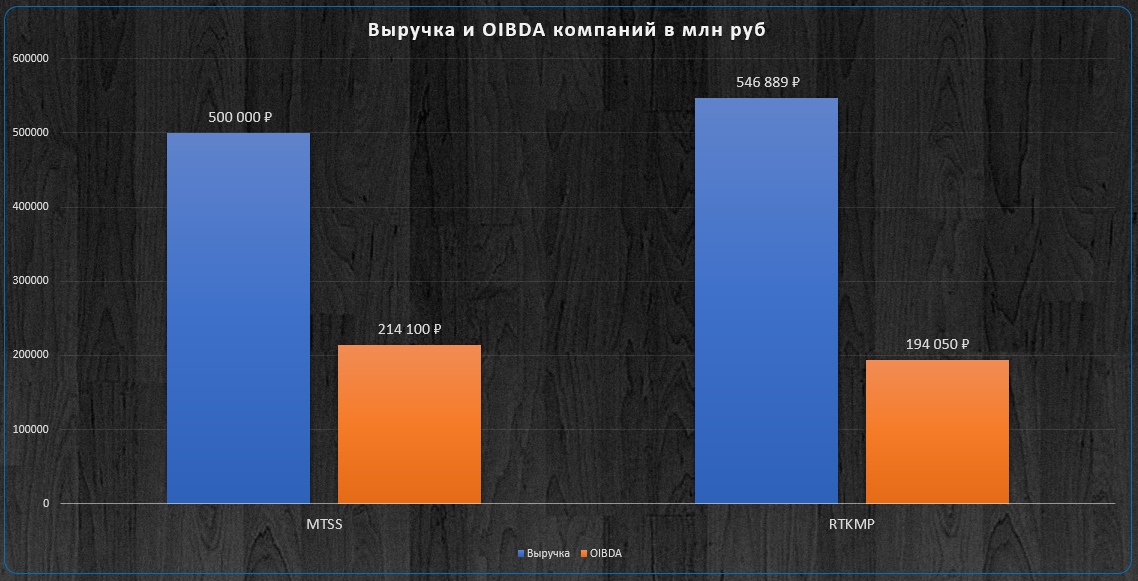

Выручка и OIBDA.

Выручка за 2020 год у Ростелекома оказалась выше чем у МТС на 8,6%. Надо сказать, что такое впервые, до этого МТС всегда лидировал по данному показателю. Причем, выручка Ростелекома за 2020 год увеличилась на 62,1% по сравнению с 2019 годом. А вы говорите кризис!

Однако OIBDA у МТС больше на 9,4%. Уже сейчас видно, что при меньшей выручке МТС более эффективная компания. Более подробно на эффективность глянем далее.

Эффективность компаний.

Эффективность компаний мы определим через сравнение показателя OIBDA и его производных. Наиболее важным показателем эффективности является маржинальность по OIBDA. В диаграммах далее этот показатель расположен на горизонтальной оси. Расположение компаний по горизонтальной оси будет одинаковым для обоих диаграмм, а меняться будет расположение по вертикали. Чем выше и правее по графику будет располагаться компания, тем она эффективнее. Размеры пузырьков на диаграммах означают рыночную капитализацию компании.

Рентабельность активов.

На первой диаграмме рассмотрим рентабельность активов (ROA). Другими словами, оценим эффективность ведения бизнеса в плане результативности использования компанией своего имущества, включая кредитные заимствования.

Просто глядя на диаграмму видно насколько эффективнее компания МТС с коэффициентом ROA 6,7% против ROA 2,5% у Ростелеком.

Рентабельность продаж.

На второй диаграмме рассмотрим рентабельность продаж (ROS). Т.е. оценим, какую доли прибыли получает компания на каждый вырученный ей рубль. Для примера, если коэффициент ROS 40%, то получается что с каждого заработанного рубля компания забирает прибыль 40 копеек.

Тут ситуация идентичная. У компании МТС коэффициент ROS 12,3% против ROS 4,5% у Ростелеком.

Сводные данные по эффективности компаний.

Ни один из показателей оценки компаний не является идеальным. И оценивать любую компанию нужно по совокупности показателей эффективности.

В данном случае МТС, по всем изучаемым критериям, имеет преимущество над Ростелеком и является наиболее эффективной компанией телекоммуникационного сектора по итогам 2020 года.

Стоимость компаний.

Стоимость компаний с учетом долга.

Для начала, оценим стоимость компании с учетом долга. Представьте, что Вы покупаете не одну акцию, а всю компанию разом - Вы получите не только активы и капитал, но и долги компании.

По горизонтальной оси представленной диаграммы соотношение Чистый долг/OIBDA . Чем больше соотношение, тем больше долг. Значение до 2 для России считается нормой. По вертикальной оси соотношение EV/OIBDA. Чем больше показатель, тем дороже оценивается компания вместе с долгом в придачу.

У обоих компаний долговая нагрузка находится в пределах нормы. Чистый долг/OIBDA МТС 1,48 против 1,87 у Ростелеком.

При этом с учетом долга МТС стоит немного дороже Ростелекома. Коэффициент EV/OIBDA для МТС 4,1 против 3,4 у Ростелеком.

Цена чистой прибыли.

Далее будем оценивать стоимость компании через коэффициент P/E. Этот коэффициент показывает за сколько лет окупятся вложения инвестора в компанию. Предлагаю понимать коэффициент P/E через обратный коэффициент E/P. Он определяется в процентах и показывает доходность инвестора. Соответственно, чем дороже мы покупаем компанию (высокий коэффициент P/E), тем ниже наша доходность (низкий коэффициент E/P).

По этим показателям компания МТС дешевле Ростелекома. У МТС P/E 9,2, что дает доходность 10,9%, а у Ростелеком P/E 11,9, что дает доходность 8,4%.

Хочу обратить внимание, что это потенциальная доходность инвестора, как если бы компания выплачивала всю чистую прибыль в виде дивидендов.

Цена за единицу выручки компании.

Теперь посмотрим сколько платит инвестор за единицу выручки компании. Чем выше и правее на диаграмме находится компания, тем она дороже.

На прошлой диаграмме мы уже определили, что по коэффициенту P/E дороже Ростелеком, а вот по коэффициенту P/S дороже МТС. P/S 1,1 против P/S 0,5. Получается, что за 1 рубль выручки компании МТС инвестор заплатит 1,1 рубля, а за Ростелеком всего 0,5 руб.

Цена с учетом свободного денежного потока.

Свободный денежный поток отражает финансовое здоровье компании и показывает, сколько компания может генерировать денежных средств из операционной деятельности. По сути это живые деньги, которые можно потратить куда угодно, в том числе и на дивиденды. Этот показатель - аналог коэффициента P/E и более точно отражает стоимость компании.

А тут уже Ростелеком дороже. P/FCF 12,9 против P/FCF 9,1 у МТС.

Сводные данные по стоимости компаний.

В сводке компании отсортированы от самой дорогой к самой дешевой. По моему субъективному мнению МТС на данный момент оценивается дешевле, чем Ростелеком. Уважаемые читатели данной статьи могут сами для себя решить, так это или нет. Данные для анализа я привел.

Дивиденды.

Дивидендная доходность МТС по итогам 2020 года составила 13,4% против 5,43% у Ростелеком.

Оценим безопасность дивидендных выплат.

МТС тратит на дивиденды 122% свободного денежного потока. По сути им приходится увеличивать долг ради выплат. Ростелеком тратит на дивиденды 70% свободного денежного потока.

Выводы.

В своем портфеле я держу и наращиваю позицию по компании МТС, т.к. считаю её более эффективной и более дешевой. В целом из проведенного анализа это и видно. Ну и дивидендный вопрос никто не отменял, выплаты МТС в 2,5 раза выше Ростелекома.

Вот такой разбор у нас получился. С моими выводами можно не соглашаться - это нормально. Это всего лишь личное мнение частного инвестора.

🔚 На этом все! Надеюсь, приведенный в статье анализ поможет Вам принять решение о покупке или не покупке бумаги. Желаю всем удачных инвестиций!

Если кого то заинтересовал такой материал, подписывайтесь на канал .

Данная статья как и другие на этом канале не носят характера инвестиционной рекомендации и не могут рассматриваться как таковая. Статья написана в информационно-развлекательных целях и является лишь личным мнением автора о показателях фирмы. Помните, что торговля на фондовых рынках связана с риском полной или частичной потери денег.