Индивидуальный инвестиционный счёт, безусловно, подтвердил свою эффективность с инвестиционной точки зрения. Немало людей увидели в этом инструменте даже некую альтернативу классическим банковским вкладам. Сегодня мы поговорим про получение налогового вычета по ИИС и какие типы вычета существуют.

🤑🤑🤑🤑🤑🤑🤑🤑🤑🤑🤑

🤑🤑🤑🤑🤑🤑🤑🤑🤑🤑🤑

Типы вычета, доступные гражданам

На текущий момент после открытия ИИС инвестору доступно два типа вычета:

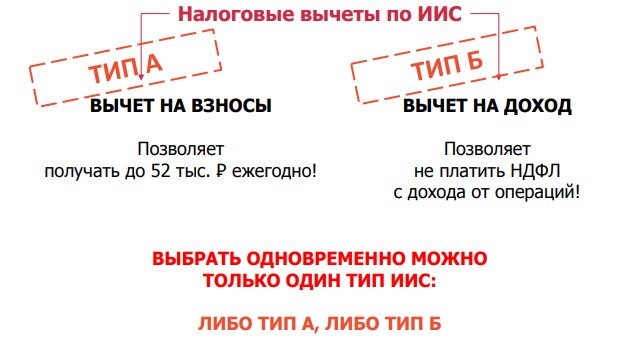

- 1) Вычет типа «А», он же вычет на взнос

- 2) Вычет типа «Б», он же вычет на прибыль

Учтём, что инвестор на выбор может использовать только один тип вычета, комбинировать их нельзя в рамках одного счёта.

ИИС налоговый вычет «А»

Данный вычет позволяет получать ежегодно 13% от средств, внесённых на счёт, при этом размер данного вычета не может превышать 52 000 рублей за год. Например, инвестор имеет официальный налогооблагаемый доход, и в 2020 году он внёс на свой Индивидуальный счёт 400 000 рублей. Уже в 2021 году он сможет получить вычет в размере 52 000 рублей от суммы пополнения.

ИИС налоговый вычет «Б»

В данном случае, инвестор может не платить налог с прибыли, которую он получил в результате своих инвестиций. Также стоит учитывать, что данный тип вычета можно получить лишь спустя 3 года в момент его фактического закрытия счёта.

Например, условный инвестор инвестировал 200 000 рублей в 2017 году по цене 1000 рублей за акцию. Уже в 2020 году он видит, что стоимость акций выросла до 2000 рублей, а его портфель увеличился с 200 000 рублей до 400 000 рублей. Текущая прибыль составляет 200 000 рублей!

По идее, инвестор должен с этих 200 000 рублей заплатить 13% налогов и получить на руки 174 000 рублей. Но вычет типа «Б» позволит инвестору не платить налог на прибыль, и он заберёт себе все 200 000 рублей.

Учтите, что данный тип вычета нельзя применить к дивидендам по акциям и купону по ряду облигаций.

Какой же тип вычета лучше?

Риторика в стиле «что лучше» здесь бессмысленна, ибо всё зависит от конкретной ситуации. При выборе вычета нужно обратить внимание на некоторые моменты:

- 1) Допусти, если у инвестора нет официального дохода, то он банально не сможет применить вычет «А». Здесь выбор очевиден!

- 2) Вычет типа «Б» рационально применять более опытным инвесторам, чей доход от инвестиций ощутимо превышает размер максимального вычета типа «А». Если вы особо не стремитесь активно работать и большая прибыль вам не сулит, то ваш выбор – это вычет «А»

- 3) Если же сейчас вы чётко не можете определиться с выбором, то можете повременить 3 года, ведь никто не заставляет выбирать тип вычета сразу. Но, с другой стороны, если в течение 3 лет вы не будете получать вычет «А», то за это время инфляция «снямает» часть ваших средств.

Основные особенности индивидуального счёта

Как и любой инвестиционный инструмент, ИИС обладает своими особенностями:

- 1) У вас может быть только один активный ИИС

- 2) Можно получить только один тип вычета на выбор

- 3) Пополнять свой счёт можно лишь российскими рублями

- 4) Максимальная сумма пополнения счёта составляет 1 00 000 рублей в год. Но при этом максимальная сумма, с которой можно получить вычет – это 400 000 рублей.

- 5) Чтобы не терять право на налоговые льготы, счёт должен быть открыт минимум 3 года.

- 6) Отсчёт срока жизни счёта стартует с момента его открытия, а не момента внесения средств на него.

Получение налогового вычета по ИИС – это приятный «бонус» со стороны государства. Посудите сами, применив вычет «А», вы можете за первый же год получить 13% прибыли, фактически, без риска. Согласитесь, весьма неплохая «прибавка к пенсии».