Инвесткопилка. Разочарование или стоит подождать?

Я набрался терпения и силы духа, чтобы скачать отчеты из приложения Тинькофф по своей Инвестиционной копилке, за все месяцы использования, включая Февраль 2021 г.

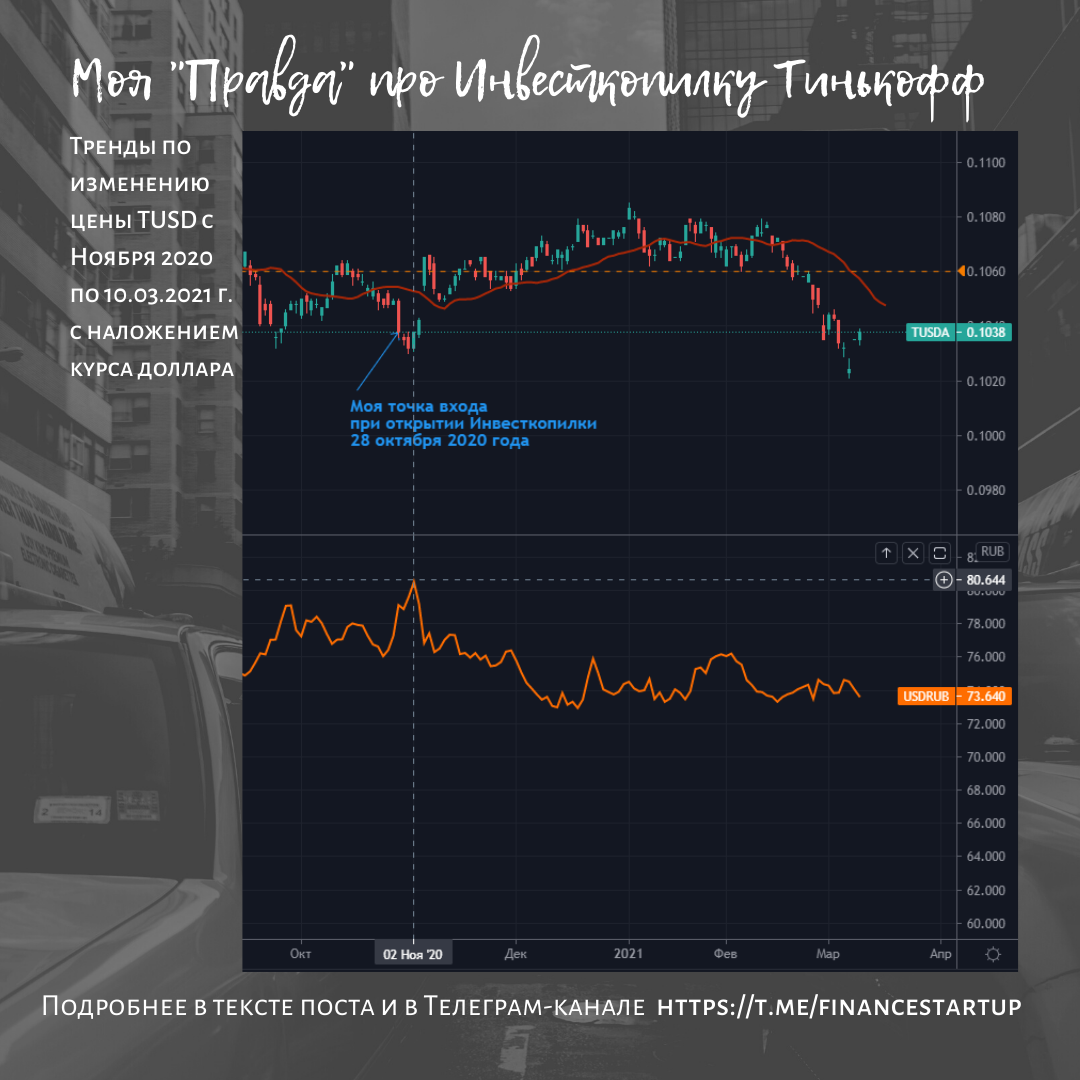

Всю информацию я привел в удобную форму для расчета и анализа. (ее я обязательно сброшу в телеграм-канал). К этой форме я прицепил анализ курса доллара при переводе рублевых поступлений в Инвесткопилку в доллары, относительно курса ЦБРФ на день. Приложил графики изменения цены и курса доллара. Посчитал фактическую доходность по месяцам.

Старый, добрый вопрос - с чего начать ? С плохого или хорошего ?

Хочу с хорошего ))))

Плюсы:

1. Подход к клиентам (Просто настрой и забудь. Копилка работает сама)

2. Комиссия за обслуживание 0,99 % от всей суммы в копилке в год.

3. Простота настройки Инвесткопилки

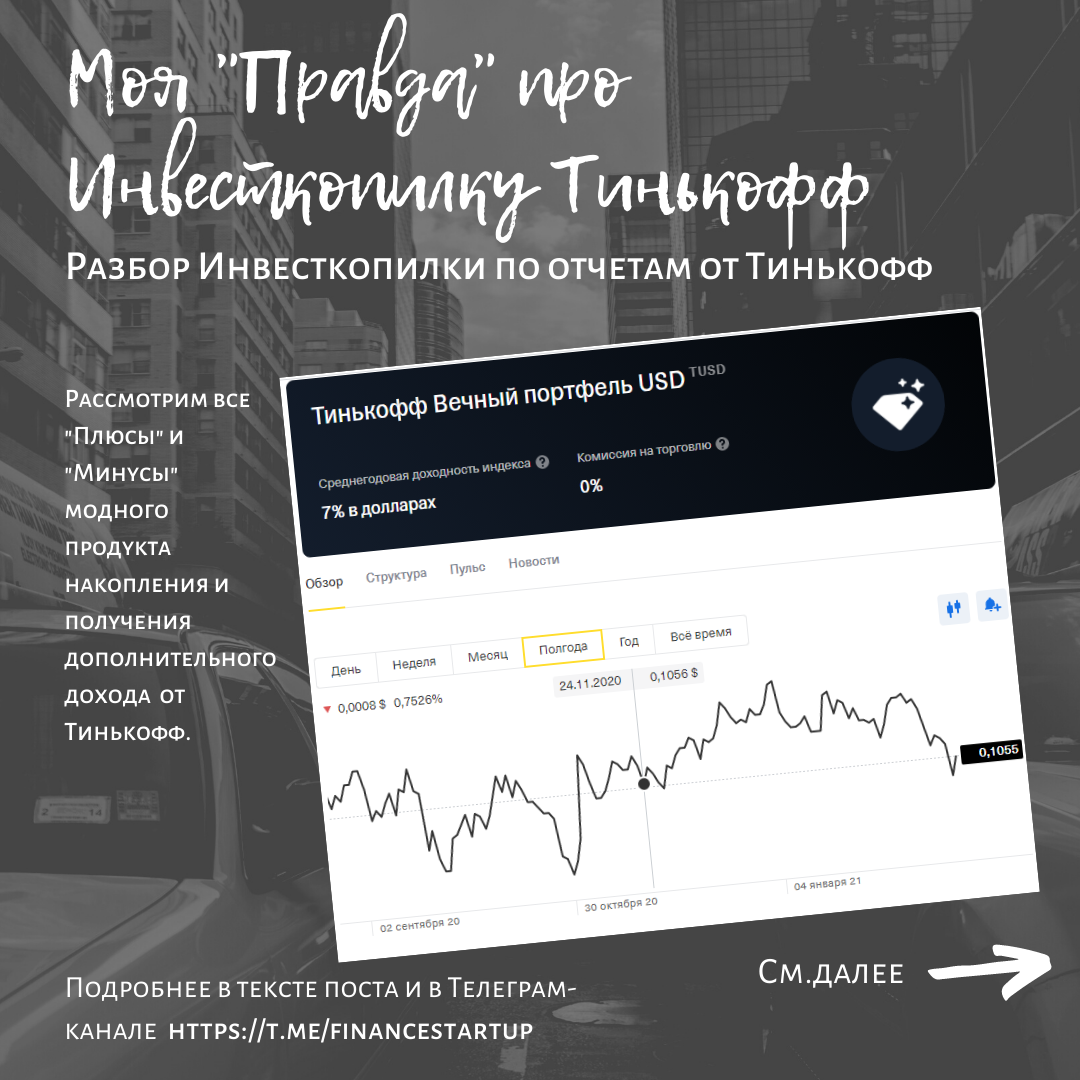

4. Прогнозируемые 7% в $ в год.

Минусы:

1. Зависимость доходности Инвесткопилки от состояния экономики (базовый актив TUSD)

2. Нет внутреннего алгоритма - продай подороже, купи подешевле!

3. Сомнительная доходность в 7 % годовых в $

4. Внутренний алгоритм формирования покупки активов. Нет четкой логики.

5. Высокий курс перевода из руб в $ при поступлении денег в Инвесткопилку в случае накопления в $

Итак.

Начну, все-таки, с хорошего))):

Вот плюсы. После каждого пункта мои комментарии.

1. Сам подход этого продукта к клиентам - это конечно большой ПЛЮС. Ни о чем не думай, деньги накапливаются, да еще и доход приносят. Комментирую- основной источник доходности инвестиционной копилки - это фонд TUSD (Тинькофф-стратегия вечного портфеля в долларах). Сама инвестиционная копилка - это не брокерский счет, не ИИС, и клиенту Тинькофф-Банка не требуется задумываться о налогах с продажи/покупки этого актива внутри инвестиционной копилки. Клиенту не нужно, задумываться о курсах доллара, при накоплении в долларах. Само описание ПАЯ вечного портфеля Тинькофф - TUSD, говорит об этом активе, как об индикаторе, индексе всей экономики, т.к. включает в себя в равных долях все возможные отрасли и типы ценных бумаг. Если это вечный портфель в USD - то дело мы имеем с экономикой и рынком США. Если Рубли - то состав портфеля - активы российских компаний и Государства. Т.е. мы имеем дело с акциями фонда, портфель которого диверсифицирован по всем направлениям и отраслям соответствующего рынка. А тенденция изменения этого индикатора (индекса) - показатель состояния всей экономики.

2. Плюсом я посчитал небольшую комиссию за обслуживание Инвесткопилки. Согласитесь, 0,99% в год от всей суммы накоплений, это немного, если стравнить с комиссией 0,3 % за покупку, например, доллара на брокерском счете или ИИС, а потом еще такой же комиссией за продажу доллара, если нужно будет деньги вывести. Также, со всех этих операций, нужно будет заплатить налоги 13%, декларировать эти налоги и т.д. Инвесткопилка за 0,99 % нас от всех этих шагов и сложностей оберегает. Но этот плюс, все равно, немного неполноценный. Он пересекается с минусом, о котором я напишу позже (про курс покупки).

3. Плюс копилки - в простоте настройки и перенастройки условий накопления. Об этом я писал ранее, в отдельном посте. Т.е клиент не задумывается об округлении сдачи с покупок, о кэшбэках и процентах на остаток, о переводе фиксированной суммы по установленному графику. Все на автомате. Копи себе и не задумывайся.

4. И без сомнений. Плюс в прогнозируемых 7% годовых в долларах. Но с этим плюсом я не до конца согласен. Все мои сомнения- ниже, в "минусах" продукта.

Резюмируя о плюсах. Все очень удобно. И не нужно думать. Просто трать деньги с карты, а Инвесткопилка будет работать за тебя.

Минусы.

Чтобы их понять и найти мне пришлось провести глубокий анализ действий внутреннего алгоритма работы Инвесткопилки. Эти выводы я сделал по ежемесячным отчетам Тинькофф. Вот что получилось нарыть:

1. Внутренний актив Инвесткопилки TUSD - акция фонда "Тинькофф.Вечный портфель в USD", соответственно, как любой актив на бирже, стоимость его меняется от состояния рынка в целом. В результате, проанализировав свой расчет, я увидел следующее:

С начала Ноября 2020 г. был относительно высокий курс доллара (80 руб/$) и невысокая стоимость самого актива - 0,1034 $/шт. Далее, в течение 2-х месяцев, до начала Января 2021 г, я наблюдаю увеличение стоимости актива до 0,1082 $/шт. За этот же период происходит снижение курса доллара до 74 руб/$. В этих условиях, даже при ослаблении рубля, я видел положительную динамику и рост доходности Инвесткопилки. При этом, прошу не забывать, Инвесткопилка постоянно пополняется. Ежедневно все поступающие рубли в копилку, переводятся в доллары по ОПРЕДЕЛЕННОМУ курсу и потом, покупаются сами активы - TUSD.

Что же произошло дальше - Мировой Рынок начал коррекцию и это повлияло на большинство секторов экономики, которые в виде акций, находятся в нашем фонде Вечного портфеля. Стоимость актива при практические неизменом курсе 74 руб/$ снизилась до 0,1022 $/шт. И это в течение одного месяца - Февраля 2021 г. В тот момент в копилке было уже порядка 1700 акций фонда, которые ранее были куплены по большей цене, и, часть из них , по большему курсу доллара! Я вижу и плачу ))) - минус 500 руб. по доходности. Это хорошо видно на графике к этому посту.

Все происходящее произошло за 4 месяца, с начала Ноября 2020, до начала Марта 2021 г.. А это - треть года, однако!

Т.е основной, по моему мнению, МИНУС - это именно ЗАВИСИМОСТЬ Инвесткопилки от состояния рынка.

Вы не только можете оказаться в минусе по накоплениям, но и долго ждать дальнейшего восстановления цены внутреннего актива до стоимости, которые ее выведут на положительный доход.

2. Как следствие, следующий минус. В Инвесткопилке не предусмотрены внутренние операции по корректировке качественного и количественного состава активов TUSD. Например нет операций, когда при прогнозируемом падении цены, можно все продать, а потом купить по сниженной стоимости большее количество активов. Для таких операций нужен суперробот, который будет жить постоянным техническим анализом рынка и, автоматически, проводить такие операции купли-продажи. В нашем случае- все что купили ранее - остается в копилке.

3. Еще минус, как следствие. На моем примере - прошло 4 месяца. Прогнозируемая Доходность копилки в $ прописана как 7 % в год. Теперь, чтобы достичь такой доходности , за 8 месяцев цена при текущем курсе доллара дожна подняться на 10 %. Насколько эо реально - не знаю. Сомневаюсь.

4. Минус как мне показался в скрытых операциях и, непонятной логике, перидичности покупки активов внутри копилки. Если посмотреть расчет, то бросается в глаза, что сначала накапливается определенная сумма в долларах, а потом производится покупка определенного количества активов. У меня возник вопрос - Почему не купить раньше ? Пусть количество будет меньше, но цена при этом тоже была меньше! Не понимаю . Я связываю это с ограничениеями системы в количестве возможных заявок на операции по покупке/продаже. И, возможно, с автоматическим формированием таких заявок на покупку определенного количества активов, при условиях "Цена не более". Только с этим.

5. Еще один МИНУС, на который я обратил внимание сразу - курс перевода поступлений в Инвесткопилку из руб в $. Если провести анализ курса покупки активов в Инвесткопилке, то в среднем, он получился на 1,47% больше курса ЦБРФ на день покупки. Я все понимаю. Все должны зарабатывать. Например, при покупке доллара на брокерском счете или ИИС, за операцию снимается 0,3% от суммы покупки в руб. Это при покупке по биржевому курсу. Почему тогда в Инвесткопилке 1,47%. Т.е Тинькофф еще и зарабатывает на покупке активов своего же фонда, как минимум 1 % от суммы!

Друзья, подводя итоги.

Хочу предположить, что опытные инвесторы, скорее всего не свяжутся с Инвесткопилкой. Им проще и привычнее управляться с такими активами собственными силами, даже если будут (а они будут) все вытекающие процедуры по отчетности в налоговой и т.п.

Если же мы говорим о начинающих, таких как я, то даже в текущей, минусовой по доходности копилки, я вижу СВОИ плюсы:

1. Как мининимум, я все сам посчитал и проанализировал. Сумел понять алгоритм и некоторые подводные камни этого сервиса. Значит полученные знания можно применять и на других активах!

2. Я, как начинающий инвестор, еще только прощупываю рынок. Мне интересно, будет ли прогнозируемая доходность в 7% годовых, даже с учетом оставшихся 8 месяцев.

А про минусы - может я посчитал что то не так - проверьте !)))

Файл с расчетом выкладываю в телеграм-канал https://t.me/financestartup

Присоединяйтесь !

Телеграмм- https://t.me/financestartup ,

Facebook - https://www.facebook.com/finance.startup.chel/ ,

Instagram - @finance.startup

#invest #инвестиции #подпишись #накопикапитал #тинькофф #тинькоффинвестиции #tinkoff #finance #investing