9 марта ТМК объявила о покупке 86,5% акций ЧТПЗ. Это вся доля в компании мажоритарного акционера Андрея Комарова. Еще 10,5% акций остается у Павла Федорова и 2,6% — в свободном обращении.

Что это значит для акционеров ЧТПЗ?

Сумма сделки — 84,2 млрд рублей или около 320 рублей за акцию. ТМК направит оферту о выкупе акционерам по этой цене. А пока что акции ЧТПЗ будут болтаться в диапазоне 300-320 руб.Учитывая, что в свободном обращении и так было всего 2,6%, после выкупа бумаги могут стать еще менее ликвидными. Про дополнительный выпуск никаких новостей не было. Пока непонятно, что будет с новой дивидендной политикой ЧТПЗ. Не исключено, что новый основной акционер может внести изменения.

Объединенная компания

Некогда основные конкуренты, теперь смогут занять 41% всего трубного рынка. Главные опасения по поводу слияния заключались в том, что совместное предприятие станет самым крупным игроком в секторе OCTG (трубы для нефтегазового сектора) с долей 79%. ФАС могла не одобрить такую сделку, но в итоге все получилось.

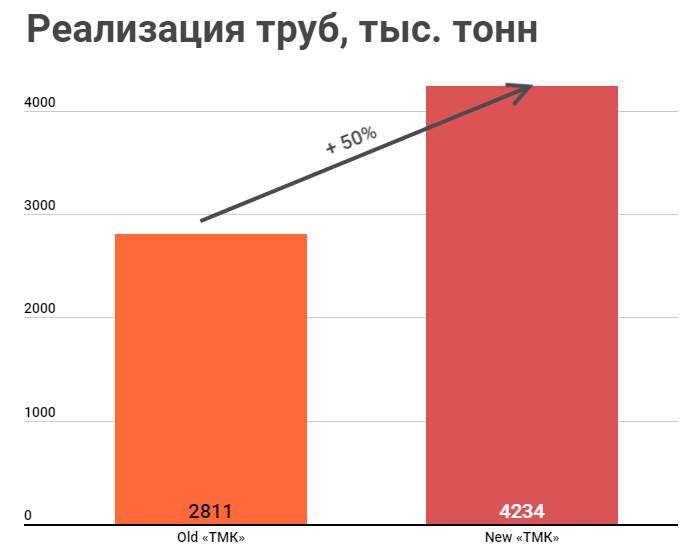

Основная причина покупки ЧТПЗ — усиление конкуренции в отрасли. У объединенной компании будет больше шансов получить крупные заказы от того же «Газпрома». После объединения выручка ТМК вырастет на 62%.

Профинансировать сделку ТМК планирует в основном за счет собственных средств, остальное за счет привлечения заемных средств. Руководство предполагает, что коэффициент Чистый долг/EBITDA после совершения сделки составит примерно 3,5х. По моим расчетам будет немного больше.

В итоге, после объединения, ТМК значительно увеличит производственные мощности и станет крупнейшим игроком на рынке OCTG, но долговая нагрузка компании сильно вырастет. В целом, сделка для ТМК удачная, так как ЧТПЗ более эффективная компания в плане рентабельности.

Приведенные расчетные показатели предварительные, точные цифры можно будет посмотреть в следующей отчетности ТМК. Важно, чтоб компании смогли достигнуть синергии и на это не пришлось выделять значительные средства.

С подробным разбором ЧТПЗ вы можете познакомиться здесь.