Компания Лукойл опубликовала финансовую отчётность за 2020 год. Начнём разбор представленных результатов деятельности компании.

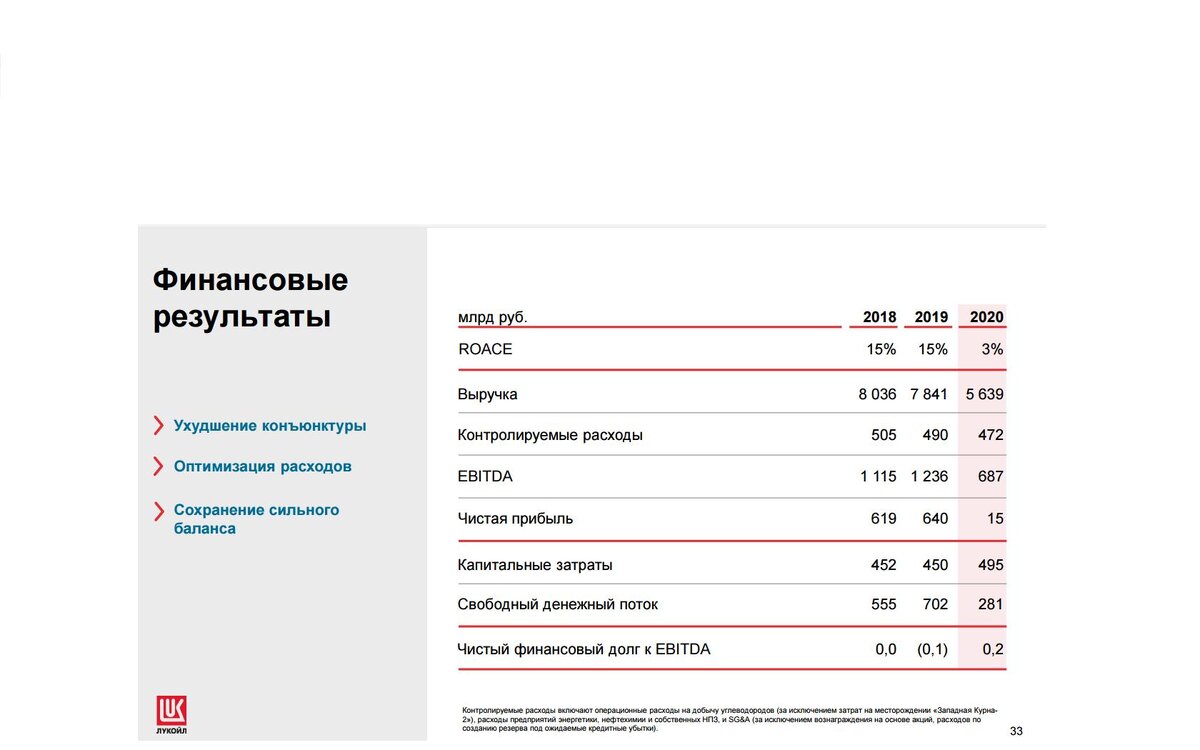

Чистая прибыль за 2020 год составила всего 15 млрд. руб., хотя в 2019 г. она была 640 млрд. руб. и это только начало, все сюрпризы впереди.

Следующий показатель EBITDA снизился на 44,4%, супротив 2019 г. и составил 687 млрд. руб. Вероятностными факторами снижения являются ковидный кризис, а также снижение цен на нефть в результате того, что страны ОПЕК не смогли договориться между собой (как тут не вспомнить демарш некоего Новака, убежавшего со встречи).

В 2020 г. выручка Лукойла также серьёзно просела снизившись на 28% до 5,6 млрд. руб., против 7.8 млрд. руб годом ранее. Сама компания озвучивает такие причины снижения выручки как: снижение объёмов розничной реализации нефтепродуктов, снижение цен на углеводородов, сокращение объёмов добычи углеводородов и объёмов производства нефтепродуктов, снижение трейдинга нефтепродуктами. Поддержку выручки оказала только девальвация рубля, иначе совсем капут.

Резюмируя, смотрим на инфографику с дивидендами и видим, что менеджмент компании будет рекомендовать выплату в 213 рублей на акцию. Учитывая выплату промежуточного дивиденда, предполагаемая сумма дивиденда за 2020 год составит 259 рублей на акцию. После такого отчёта, казалось бы это ложка мёда в бочке дёгтя, да вот, совсем не сладко.

В целом, сохраняю на компанию положительный взгляд и свои ации планирую держать, предполагаю, что после утверждения дивидендов, акции отыграют коррекцию.