Для тех, кто только подбирает кредит для покупки квартиры, есть немало вариантов сразу найти выгодное предложение: банки и застройщики часто предлагают скидки и различные бонусы.

Но как быть тем, у кого уже есть ипотека? Как в этом случае снизить ежемесячный платеж и сэкономить на общей переплате? Есть несколько способов.

Рассказываем подробно про каждый из них.

1. Частичное досрочное погашение

При заключении договора по ипотеке обязательно выясните, можете ли вы без штрафов досрочно погасить кредит.

Досрочно погашать ипотечный кредит особенно выгодно именно в первые годы после его оформления: дело в том, что в это время большая часть платежа составляет именно проценты по ипотеке. Поэтому, когда вы вносите дополнительные суммы сверх минимального платежа – вы гасите само тело кредита (то есть саму сумму задолженности).

И в следующем месяце проценты по кредиту начислятся уже на чуть меньшую сумму – соответственно.

Выплачивать кредит досрочно – выгодно, даже если вы вносите дополнительно небольшие суммы. Чем меньше тело кредита – тем меньше сумма начисляемых процентов.

Именно поэтому выгоднее каждый месяц, например, вносить 3-5 дополнительных тысяч, а не раз в год – 50 000. Любой досрочный платеж экономит ваши деньги.

Если вы гасите ипотечный кредит досрочно, вы можете выбрать: уменьшить ежемесячный платеж или срок кредита. Второй вариант выгоднее – чем меньше срок кредита, тем больше вы сэкономите на процентах банку.

2. Программа «Ипотека для семей с детьми»

В чем суть программы: семьи, в которых два и более детей, могут перевести существующий ипотечный кредит на льготные условия – под 5% годовых на весь срок

Программа актуальна для семей, у которых ребенок родился не позднее с 1 января 2018 года по 31 декабря 2022 года. Эти же условия работают для родителей, у которых ребенку присвоили категорию инвалидности.

Что нужно, чтобы воспользоваться этой программой:

- купить недвижимость по договору долевого участия, договору уступки прав требования или договору купли-продажи у юридического лица (фирма-застройщик или инвестор);

- выплаты по кредиту должны быть менее 85% от стоимости жилья (не более 12 млн рублей для Москвы и Московской области, Санкт-Петербурга и Ленинградской области или 6 млн рублей для других городов и областей России);

- обязательно оформление страхования жизни.

3. Материнский капитал

С 1 марта 2020 года получить материнский капитал можно после рождения первого ребенка.

Семьи, в которых с 1 января 2020 года родился первый ребенок, получат 483 881 рубль. В случае рождения второго малыша — 639 431 рубль.

Эту сумму можно использовать для частичного досрочного погашения долга. Важный момент: при использовании материнского капитала для выплат по ипотеке можно уменьшить сумму кредита, но изменить общий срок заема не получится.

4. Льготы для многодетных семей

С 25 сентября 2019 года начала действовать специальная госпрограмма помощи в выплате ипотеки для многодетных семей. Если вы многодетный родитель (третий или последующий ребенок появился на свет после 1 января 2019 года), то вы можете получить от государства 450 000 рублей для погашения ипотечного кредита.

Эту субсидию одна семья может получить только один раз. Обналичить сумму нельзя – только уплатить ее в счет долга по ипотечному кредиту.

Для получения выплаты необходимо обратиться в банк, выдавший ипотечный кредит: понадобится заявление и полный комплект необходимых документов (паспорт, документы, подтверждающие отцовство или материнство, договор купли-продажи, ипотечный договор).

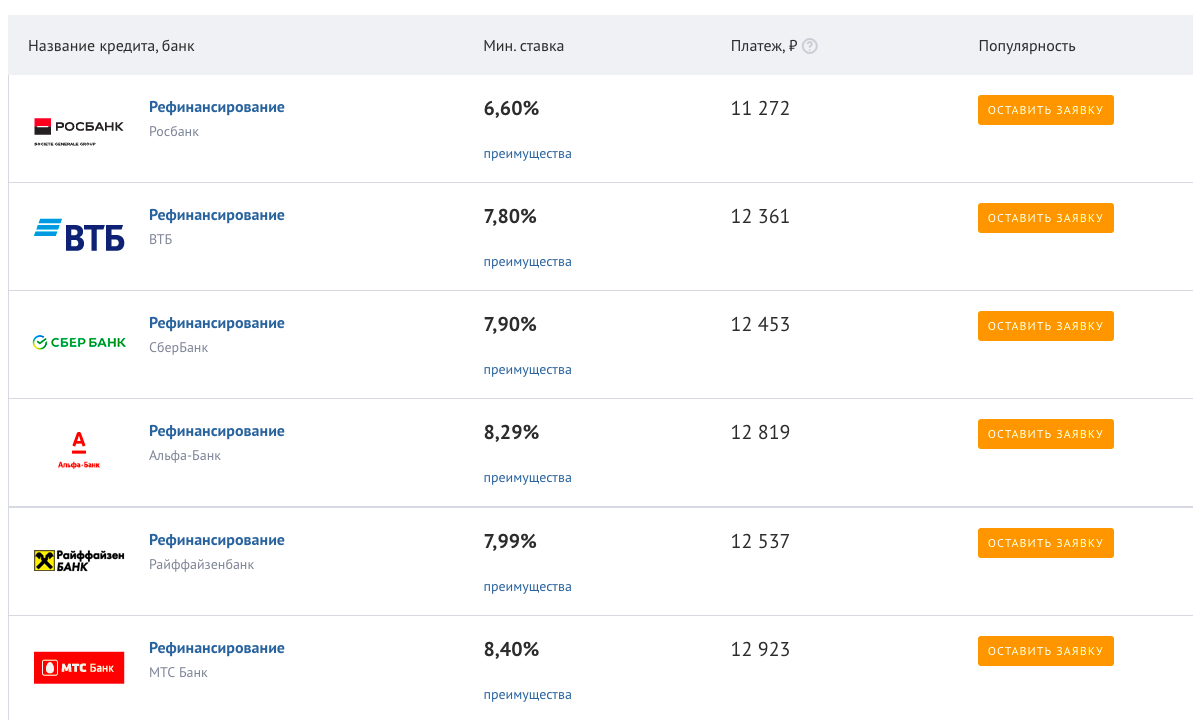

5. Рефинансирование ипотеки

Рефинансирование существующей ипотеки – один из лучших способов уменьшить ежемесячный платеж и общую переплату. Особенно – в случае, если вы взяли ипотеку в период с 2015-2019 годов, когда ставки были существенно выше, чем сейчас.

В чем суть: вы берете новый ипотечный кредит под меньший процент и с его помощью погашаете предыдущую ипотеку. Кредит можно взять как в том же самом банке, где вы уже платите ипотеку (внутреннее рефинансирование), так и в другом банке, одобрившем вам кредит (внешнее рефинансирование).

Что важно знать: разница в процентной ставке должна быть больше 1,5% годовых, именно тогда рефинансирование будет иметь смысл.

Пример: если вы оформили ипотечный кредит в 2016 году по ставке 13,5%, то сейчас вы легко можете взять другой кредит по ставке, например, 7,5%. Разница в 6% – ощутимая и отразится и на ежемесячной выплате банку и на сумме общей переплаты.

Чтобы подобрать новый кредит, не надо бегать по отделениям или просматривать сайт каждого банка: намного легче воспользоваться специальным сервисом, который по вашим параметрам подберет новый кредит с наилучшими условиями.

Заполняете желаемую сумму и срок вот по этой ссылке и получаете подборку предложений от банков.

Оставить заявку можно сразу же, притом в несколько банков одновременно.

6. Налоговый вычет на квартиру

Если вы трудоустроены официально и ежемесячно уплачиваете с заработной платы государству подоходный налог в размере 13%, то при покупке недвижимости (в том числе в ипотеку), вы можете получить налоговый вычет.

Налоговый вычет на недвижимость можно получить в следующих случаях:

- покупка квартиры, комнаты, доли в квартире, частного дома, земельного участка

- строительство жилья

- проценты по ипотеке

- ремонт квартиры, купленной на первичном рынке (если продавалась без отделки и была приобретена напрямую у застройщика, а не у посредников)

В общей сложности можно получить до 650 000 рублей. Супруги, находящиеся в официальном браке, могут каждый получить до 650 000 рублей – то есть на семью уже получится 1,3 миллиона.

Как рассчитать сумму налогового вычета за купленную недвижимость: просто умножьте стоимость вашей недвижимости на 0,13 – именно эту сумму вы можете получить. С процентами по ипотеке – все то же самое.

За покупку самой недвижимости можно получить до 260 тысяч, за проценты по ипотеке — до 390 тысяч рублей.

Сумму налогового вычета вы получите на счет, который укажете в заявлении – это ваши деньги, и вы можете распоряжаться ими по своему усмотрению. Налоговый вычет можно обналичить. Но мы рекомендуем использовать деньги для погашения ипотеки – именно так вы серьезно уменьшите ежемесячный платеж и сэкономите на переплате банку.